بهترین سهام خودرویی 1405

سهام خودرویی به نماد شرکت هایی گفته می شود که در زنجیره تولید خودرو، ساخت قطعات، مونتاژ، تولید خودروهای تجاری یا خدمات مرتبط با این صنعت فعالیت می کنند. این گروه در بورس تهران فقط یک صنعت تولیدی ساده نیست؛ بلکه به دلیل ارتباط مستقیم با نرخ ارز، سیاست های دولتی، قیمت گذاری محصولات و سطح تقاضای مصرفی، معمولا خیلی سریع به اخبار اقتصادی و سیاسی واکنش نشان می دهد.

اهمیت سهام خودرو در بورس از چند جهت قابل بررسی است. از یک طرف، نمادهایی مانند خودرو و خساپا به دلیل تعداد بالای سهامداران، ارزش معاملات و سابقه لیدری، روی جو کلی بازار اثر می گذارند. از طرف دیگر، شرکت هایی مثل خدیزل، خاور، خزامیا و برخی قطعه سازان، بیشتر با متغیرهایی مثل فروش عملیاتی، حاشیه سود، تیراژ تولید و قراردادهای فروش سنجیده می شوند. بنابراین وقتی درباره بهترین سهام خودرویی صحبت می کنیم، نباید همه نمادها را با یک معیار واحد مقایسه کنیم.

برای شناخت بهتر این صنعت، بهتر است ابتدا شرکت های حاضر در گروه خودرو را از نظر مدل درآمدی تفکیک کنیم. سواری سازها معمولا بیشتر درگیر قیمت گذاری دستوری، تیراژ تولید و سیاست های فروش هستند؛ تجاری سازها به چرخه سرمایه گذاری، نوسازی ناوگان و تقاضای حمل و نقل وابسته اند؛ قطعه سازها نیز از مسیر قرارداد با خودروسازان، نرخ مواد اولیه و وصول مطالبات اثر می پذیرند. همین تفاوت ها باعث می شود مثلا مقایسه مستقیم خودرو، خدیزل و ناما بدون توجه به ماهیت فعالیت آنها، نتیجه دقیقی به سرمایه گذار ندهد.

| دسته شرکت | نمونه نمادها | محرک اصلی رشد | ریسک مهم |

|---|---|---|---|

| خودروساز سواری | خودرو، خساپا | افزایش تیراژ، اصلاح نرخ فروش، اخبار واگذاری | قیمت گذاری دستوری و زیان انباشته |

| خودروساز تجاری | خدیزل، خاور، خزامیا | فروش خودروهای سنگین، نوسازی ناوگان، قراردادهای سازمانی | رکود تقاضا و هزینه مالی |

| قطعه ساز | ناما، خکمک، خنضیر | رشد سفارش از خودروسازان، افزایش نرخ قطعات | مطالبات از خودروسازان و نرخ مواد اولیه |

نکته مهم این است که جذابیت معاملاتی یک نماد همیشه به معنی کیفیت بنیادی آن نیست. ممکن است یک سهم به دلیل خبرهای مثبت، رشد حجم معاملات یا جو گروهی مورد توجه بازار قرار بگیرد، اما در صورت های مالی همچنان سودآوری ضعیفی داشته باشد. در مقابل، ممکن است شرکتی از نظر بنیادی وضعیت بهتری داشته باشد، اما تا زمانی که بازار به آن توجه نکند یا نقطه ورود مناسبی نسازد، بازدهی کوتاه مدت جذابی نداشته باشد.

به همین دلیل، بررسی سهام خودرو در بورس باید ترکیبی باشد؛ یعنی هم صورت های مالی و گزارش های ماهانه خوانده شود، هم روند قیمت و رفتار پول در تابلو بررسی شود. سرمایه گذاری در این گروه زمانی منطقی تر است که کاربر بداند دنبال چه چیزی است: نوسان گیری از لیدرهای بازار، سرمایه گذاری میان مدت روی شرکت های سودآور یا ساخت واچ لیست از نمادهایی که تازه نشانه های بهبود عملیاتی نشان می دهند.

مقایسه بهترین سهام خودرویی از نظر بنیادی

برای مقایسه بنیادی سهام خودرویی، باید داده های شرکت ها به یک دوره مالی مشخص و یک روش محاسباتی یکسان مربوط باشند. مقایسه حاشیه سود فصلی یک شرکت با حاشیه سود سالانه شرکت دیگر می تواند نتیجه را منحرف کند. همچنین نسبت P/E باید بر اساس قیمت و سود مربوط به یک تاریخ مشخص گزارش شود؛ زیرا با تغییر قیمت سهم یا انتشار صورت مالی جدید، این نسبت نیز تغییر می کند.

در جدول زیر، خدیزل، خاور، خزامیا، خودرو و خساپا بر اساس حاشیه سود خالص فصلی، حاشیه سود ناخالص TTM، حاشیه سود ناخالص فصلی و P/E گزارش شده مقایسه شده اند. این شاخص ها تصویری اولیه از کیفیت عملیات، توانایی شرکت در کنترل هزینه تولید و وضعیت ارزش گذاری سهم ارائه می کنند؛ با این حال، برای تصمیم گیری نهایی باید جریان نقد عملیاتی، بدهی، زیان انباشته و پایداری فروش نیز بررسی شوند.

دوره مالی و منبع داده: اعداد زیر بر اساس داده های ارائه شده برای تدوین این مقایسه درج شده اند. تاریخ دقیق دوره مالی و تاریخ محاسبه P/E باید پیش از انتشار نهایی از آخرین صورت های مالی و گزارش های منتشر شده در کدال استخراج و در همین قسمت ثبت شود.

| نماد | حاشیه سود خالص فصلی | حاشیه سود ناخالص TTM | حاشیه سود ناخالص فصلی | P/E گزارش شده | برداشت اولیه |

|---|---|---|---|---|---|

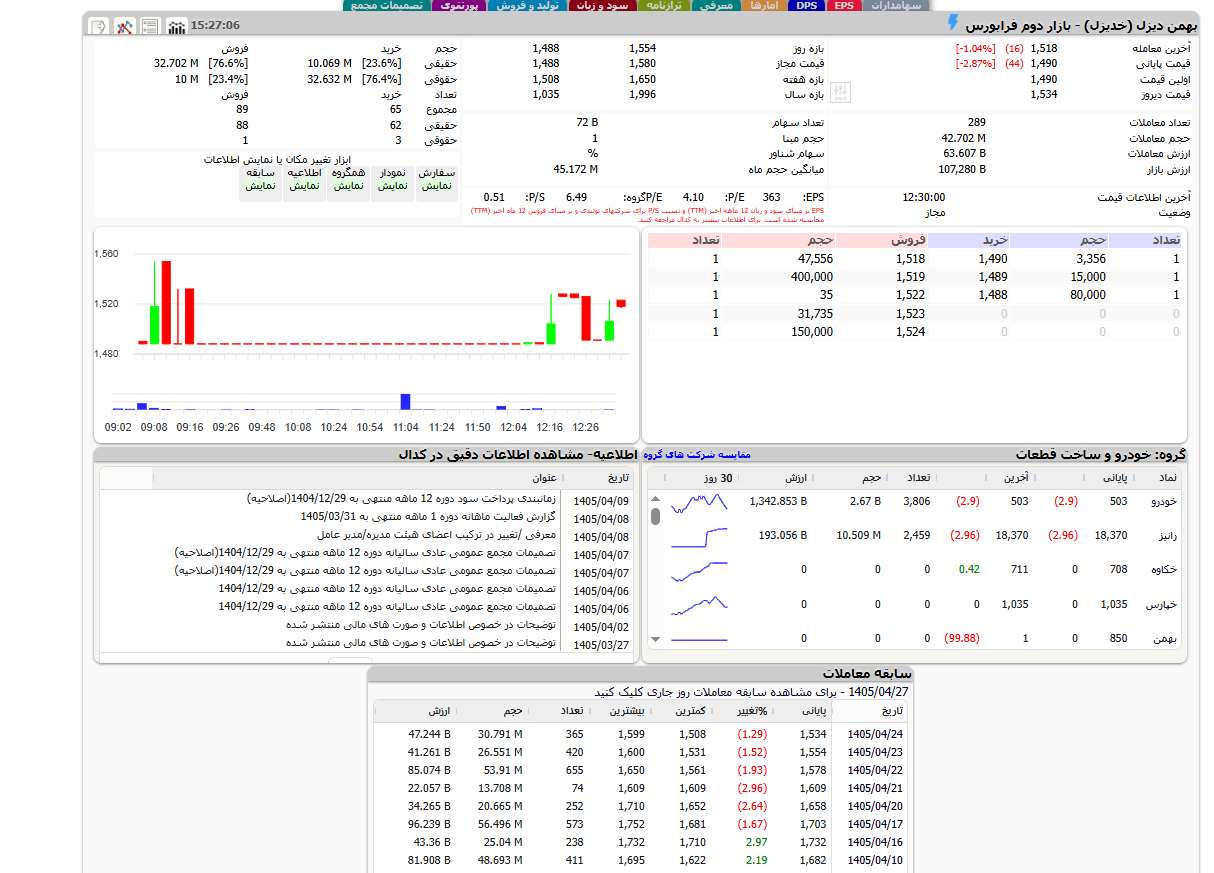

| خدیزل | ۱۸.۱۳٪ | ۳۴.۹۴٪ | ۳۷.۸۹٪ | ۵.۲ | برتر از نظر سودآوری |

| خاور | منفی ۵.۰۱٪ | ۲۳.۷۶٪ | ۱۹.۸۱٪ | ۱۶.۱ | حاشیه ناخالص مناسب، اما سود خالص منفی |

| خزامیا | منفی ۶.۶۵٪ | ۷.۳۳٪ | ۵.۲۹٪ | ۲۸.۱ | نیازمند بهبود حاشیه سود |

| خودرو | منفی ۳.۱۰٪ | ۰.۸۱٪ | ۱.۰۴٪ | منفی ۱۸ | لیدر بازار با سودآوری ضعیف |

| خساپا | منفی ۸.۱۰٪ | منفی ۲.۳۵٪ | منفی ۰.۹۶٪ | منفی ۶.۶ | دارای ریسک بنیادی بالاتر |

مهم ترین نتیجه جدول این است که خدیزل در میان پنج نماد مورد بررسی، تنها شرکتی است که حاشیه سود خالص فصلی مثبت دارد. حاشیه سود ناخالص فصلی ۳۷.۸۹ درصدی این شرکت نیز نشان می دهد پس از کسر بهای تمام شده، بخش قابل توجهی از درآمد فروش باقی مانده است. البته این برتری زمانی ارزش بیشتری پیدا می کند که سود شرکت عملیاتی، تکرارپذیر و همراه با جریان نقد مثبت باشد.

خاور با وجود حاشیه سود ناخالص نسبتا مناسب، در سطح سود خالص وارد محدوده منفی شده است. این اختلاف می تواند از هزینه های مالی، هزینه های اداری و عمومی یا اقلام غیرعملیاتی ناشی شده باشد. در خزامیا نیز پایین بودن حاشیه سود ناخالص در کنار حاشیه سود خالص منفی و P/E گزارش شده بالاتر، نشان می دهد بازار برای بهبود آینده شرکت انتظاراتی دارد که تحقق آنها باید در گزارش های بعدی تایید شود.

شرایط خودرو و خساپا از منظر سودآوری ضعیف تر است. حاشیه سود ناخالص خودرو فاصله اندکی با صفر دارد و حاشیه سود ناخالص خساپا منفی است؛ یعنی مسئله این شرکت ها فقط هزینه مالی یا هزینه های خارج از عملیات نیست و فشار بهای تمام شده نیز باید جدی گرفته شود. در چنین وضعیتی، رشد فروش ماهانه به تنهایی نمی تواند ضعف بنیادی را جبران کند؛ زیرا افزایش درآمد زمانی مطلوب است که به بهبود سود عملیاتی و سود خالص منجر شود.

نسبت های P/E منفی خودرو و خساپا نیز نباید مانند P/E شرکت های سودده تفسیر شوند. منفی بودن این نسبت به معنی ارزان بودن سهم نیست، بلکه از زیان ده بودن شرکت خبر می دهد. در نتیجه، ارزش گذاری این دو نماد باید با روش های مکمل و با توجه به دارایی ها، بدهی ها، برنامه اصلاح ساختار مالی و احتمال بازگشت به سودآوری انجام شود.

آیا خدیزل بهترین سهم گروه خودرو است؟

بر اساس داده های همین مقایسه، خدیزل از نظر بنیادی وضعیت بهتری از خاور، خزامیا، خودرو و خساپا دارد. حاشیه سود خالص مثبت ۱۸.۱۳ درصدی، حاشیه سود ناخالص TTM معادل ۳۴.۹۴ درصد و P/E گزارش شده ۵.۲، سه مزیت مهم این شرکت هستند. ترکیب این شاخص ها نشان می دهد خدیزل در دوره مورد بررسی توانسته فروش خود را با کیفیت بیشتری به سود تبدیل کند.

با این حال، عبارت «بهترین سهم» نباید به معنی بهترین انتخاب در هر قیمت و هر زمان تلقی شود. ممکن است شرکتی از نظر صورت های مالی کیفیت مناسبی داشته باشد، اما قیمت بازار آن بخش زیادی از انتظارات مثبت را پیش خور کرده باشد. به همین دلیل، نتیجه تحلیل سهام خدیزل باید در کنار قیمت روز، روند نمودار، حجم معاملات و نسبت ریسک به بازده قرار گیرد.

یکی از اعداد قابل توجه در عملکرد خدیزل، رشد ۱۷۹۸ درصدی فروش ماهانه است. چنین رشدی در نگاه اول بسیار مثبت به نظر می رسد، اما بدون بررسی رقم فروش ماه مبنا نمی توان درباره کیفیت آن قضاوت کرد. اگر فروش دوره قبل به دلیل توقف تولید، تاخیر در صدور فاکتور یا افت موقت فعالیت بسیار پایین بوده باشد، درصد رشد ماهانه می تواند تصویری بزرگ تر از تغییر واقعی عملیات شرکت ایجاد کند.

برای تایید پایداری عملکرد خدیزل، بهتر است چهار متغیر در چند گزارش متوالی کنترل شوند:

- مقدار تولید و فروش محصولات اصلی شرکت

- تغییر نرخ فروش محصولات و سهم آن در رشد درآمد

- تکرار رشد فروش در دوره های ماهانه و تجمعی

- همخوانی سود عملیاتی با جریان نقد حاصل از عملیات

جریان نقد عملیاتی در این ارزیابی اهمیت ویژه ای دارد. ممکن است شرکت در صورت سود و زیان سود مناسبی شناسایی کند، اما به دلیل فروش اعتباری یا تاخیر در وصول مطالبات، وجه نقد کافی وارد شرکت نشود. اگر سودآوری خدیزل با جریان نقد مثبت، وصول مناسب مطالبات و کنترل بدهی همراه باشد، برتری بنیادی آن قابل اتکاتر خواهد بود.

در نتیجه، خدیزل را می توان بر اساس داده های فعلی گزینه بنیادی برتر این مقایسه دانست، نه یک پیشنهاد قطعی برای خرید. تثبیت حاشیه سود در فصل های آینده، تداوم فروش و حفظ ارزش گذاری منطقی، سه شرط اصلی برای ادامه این برتری هستند. هر تغییر در نرخ مواد اولیه، هزینه مالی یا تقاضای خودروهای تجاری نیز می تواند رتبه شرکت را تغییر دهد.

تحلیل سهام خاور و خزامیا

خاور و خزامیا هر دو در حوزه خودروهای تجاری فعالیت دارند، اما کیفیت سودآوری آنها یکسان نیست. خاور با حاشیه سود ناخالص TTM معادل ۲۳.۷۶ درصد و حاشیه سود ناخالص فصلی ۱۹.۸۱ درصد، در بخش تولید و فروش وضعیت قابل توجهی نشان می دهد. با این حال، حاشیه سود خالص منفی ۵.۰۱ درصدی بیانگر آن است که سود ناخالص شرکت پس از کسر سایر هزینه ها به سود نهایی تبدیل نشده است.

فاصله بین حاشیه سود ناخالص و خالص خاور باید در صورت سود و زیان ردیابی شود. هزینه مالی، هزینه های عمومی و اداری، مخارج فروش یا زیان های غیرعملیاتی می توانند علت این اختلاف باشند. در تحلیل سهام خاور صرف مشاهده رشد درآمد کافی نیست و باید مشخص شود کدام هزینه، سود حاصل از عملیات اصلی را جذب کرده است.

خزامیا در این مقایسه حاشیه سود ناخالص TTM برابر با ۷.۳۳ درصد و حاشیه سود ناخالص فصلی ۵.۲۹ درصد دارد. پایین تر بودن حاشیه فصلی نسبت به مقدار TTM می تواند نشانه افزایش فشار هزینه تولید یا کاهش کیفیت ترکیب فروش در فصل اخیر باشد. حاشیه سود خالص منفی ۶.۶۵ درصدی نیز نشان می دهد شرکت هنوز برای رسیدن به سودآوری پایدار به بهبود بیشتری نیاز دارد.

P/E گزارش شده ۲۸.۱ برای خزامیا نیز باید با احتیاط تفسیر شود. هنگامی که حاشیه سود خالص دوره مورد بررسی منفی است، ابتدا باید مشخص شود سود مبنای P/E به کدام دوره تعلق دارد و آیا از عملیات مستمر به دست آمده است یا خیر. اختلاف دوره محاسبه سود با داده های فصلی می تواند باعث شود نسبت P/E در ظاهر مثبت باشد، در حالی که آخرین فصل شرکت با زیان خالص به پایان رسیده است.

| محور مقایسه | خاور | خزامیا | برداشت تحلیلی |

|---|---|---|---|

| حاشیه سود ناخالص فصلی | ۱۹.۸۱٪ | ۵.۲۹٪ | خاور در سطح عملیات اصلی وضعیت بهتری دارد |

| حاشیه سود خالص فصلی | منفی ۵.۰۱٪ | منفی ۶.۶۵٪ | هر دو شرکت هنوز در سطح سود خالص ضعیف هستند |

| P/E گزارش شده | ۱۶.۱ | ۲۸.۱ | خزامیا با انتظارات بالاتری ارزش گذاری شده است |

| اولویت بررسی | هزینه های بعد از سود ناخالص | بهای تمام شده و کیفیت سود | علت زیان در دو شرکت یکسان فرض نشود |

از نظر بنیادی، خاور در وضعیت فعلی به دلیل حاشیه سود ناخالص بالاتر، ظرفیت عملیاتی قابل دفاع تری نشان می دهد؛ اما این مزیت هنوز به سود خالص مثبت تبدیل نشده است. خزامیا نیز برای بهبود جایگاه خود باید همزمان حاشیه سود تولید را افزایش دهد و کیفیت سود را تثبیت کند. برای هر دو سهم، رشد فروش فقط زمانی یک نشانه مثبت پایدار خواهد بود که در صورت سود و زیان و جریان نقد عملیاتی نیز دیده شود.

بررسی بنیادی خودرو و خساپا؛ لیدر بودن یا سودآوری؟

خودرو و خساپا از شناخته شده ترین نمادهای بازار سرمایه هستند و به دلیل تعداد بالای سهامداران، ارزش معاملات و حساسیت زیاد به اخبار، اغلب نقش لیدر گروه خودرو را بر عهده می گیرند. خبرهایی مانند اصلاح قیمت محصولات، تجدید ارزیابی دارایی ها، واگذاری سهام، تغییر مدیریت یا سیاست های واردات می توانند تقاضای معاملاتی این دو سهم را به سرعت تغییر دهند.

اما لیدر معاملاتی بودن با برتری بنیادی تفاوت دارد. ممکن است خودرو یا خساپا در یک دوره بازدهی بیشتری از شرکت های سودآور گروه ثبت کنند، در حالی که صورت های مالی آنها همچنان با حاشیه سود ضعیف و زیان خالص همراه باشد. چنین حرکتی معمولا بیشتر به انتظارات بازار از تحولات آینده وابسته است تا سودی که شرکت در شرایط فعلی ایجاد می کند.

در داده های این مقایسه، خودرو حاشیه سود ناخالص فصلی ۱.۰۴ درصد و حاشیه سود خالص منفی ۳.۱۰ درصد دارد. فاصله کم حاشیه ناخالص با صفر نشان می دهد تغییر محدود در هزینه قطعات، دستمزد، نرخ ارز یا نرخ فروش می تواند سودآوری شرکت را جابجا کند. مطالعه تحلیل بنیادی سهم خودرو باید از بررسی بهای تمام شده آغاز شود و سپس به زیان انباشته، بدهی و برنامه های اصلاح ساختار مالی برسد.

وضعیت خساپا در این جدول پرریسک تر ارزیابی می شود. حاشیه سود ناخالص فصلی منفی ۰.۹۶ درصد نشان می دهد درآمد فروش حتی پیش از محاسبه هزینه های مالی و اداری، بهای تمام شده را به طور کامل پوشش نداده است. حاشیه سود خالص منفی ۸.۱۰ درصد نیز فشار بیشتری را در سطح سود نهایی نشان می دهد؛ بنابراین افزایش تیراژ بدون اصلاح رابطه میان نرخ فروش و هزینه تولید، لزوما مشکل سودآوری را حل نمی کند.

برای ارزیابی آینده خودرو و خساپا، چند متغیر باید همزمان بررسی شوند:

- میزان و روند زیان انباشته و بدهی های مالی

- تغییر نرخ فروش در مقایسه با رشد بهای تمام شده

- برنامه واگذاری دارایی یا سهام و اثر واقعی آن بر عملیات

- روند تولید، فروش و جریان نقد عملیاتی

قیمت گذاری محصولات یکی از مهم ترین عوامل مشترک در تحلیل این دو شرکت است. اگر نرخ فروش متناسب با رشد هزینه قطعات، دستمزد و ارز اصلاح نشود، افزایش تولید می تواند به جای بهبود سود، نیاز شرکت به سرمایه در گردش را بیشتر کند. در مقابل، اصلاح نرخ زمانی اثر بنیادی پایداری دارد که با کنترل هزینه، افزایش بهره وری و کاهش هزینه مالی همراه شود.

بر این اساس، خودرو و خساپا را می توان نمادهایی مهم، نقدشونده و خبرمحور دانست، اما داده های فعلی برتری بنیادی آنها را تایید نمی کنند. معامله گران کوتاه مدت ممکن است به روند قیمت و جریان نقد بازار وزن بیشتری بدهند؛ در حالی که سرمایه گذار بنیادی باید منتظر نشانه های روشن تری از بهبود حاشیه سود، کاهش زیان انباشته و شکل گیری جریان نقد عملیاتی پایدار بماند.

معیارهای انتخاب بهترین سهام خودرویی در سال ۱۴۰۵

برای انتخاب بهترین سهام خودرویی در سال ۱۴۰۵، فقط نگاه کردن به رشد قیمت یا صف خرید یک نماد کافی نیست. بازار خودرو معمولا دوره های هیجانی زیادی دارد و ممکن است یک سهم در کوتاه مدت با موج خبری رشد کند، اما در گزارش های مالی همچنان نشانه ای از سودآوری پایدار نداشته باشد. به همین دلیل، معیار انتخاب باید همزمان بنیادی، عملیاتی و معاملاتی باشد.

در این مرحله، سرمایه گذار باید چند سوال ساده اما مهم بپرسد: شرکت واقعا سود می سازد یا فقط فروش اسمی آن رشد کرده است؟ رشد درآمد در چند ماه تکرار شده یا فقط مربوط به یک ماه خاص است؟ نسبت قیمت به سود سهم منطقی است یا بازار بیش از حد به آینده خوش بین شده است؟ آیا شرکت با بدهی سنگین، زیان انباشته یا فشار نقدینگی روبه رو است؟ پاسخ به این سوال ها مسیر تحلیل را از حدس و هیجان جدا می کند.

اگر کاربر هنوز با خواندن صورت های مالی آشنا نیست، بهتر است قبل از مقایسه نمادها، مفاهیم پایه تحلیل بنیادی سهم را مرور کند. در گروه خودرو، عدد فروش به تنهایی گمراه کننده است؛ چون ممکن است درآمد رشد کند، اما به دلیل افزایش هزینه مواد اولیه، نرخ ارز، هزینه مالی یا قیمت گذاری دستوری، سود خالص شرکت همچنان منفی بماند. بنابراین بهترین سهم گروه خودرو لزوما نمادی نیست که بیشترین فروش را گزارش کرده، بلکه سهمی است که بتواند فروش را به سود قابل اتکا تبدیل کند.

| معیار تحلیلی | چرا مهم است؟ | برداشت درست |

|---|---|---|

| حاشیه سود خالص | نشان می دهد شرکت از فروش خود چقدر سود واقعی نگه می دارد | حاشیه سود مثبت و پایدار ارزشمندتر از جهش فروش مقطعی است |

| رشد فروش ماهانه | وضعیت تقاضا و روند عملیاتی شرکت را نشان می دهد | باید با میانگین چند ماهه مقایسه شود |

| نسبت P/E | دیدی اولیه از ارزش گذاری سهم می دهد | برای شرکت های زیان ده یا سود ناپایدار کافی نیست |

| بدهی و زیان انباشته | فشار مالی آینده شرکت را مشخص می کند | بدهی بالا می تواند اثر رشد درآمد را خنثی کند |

حاشیه سود و کیفیت سودآوری

حاشیه سود یکی از مهم ترین فیلترها برای شناسایی بهترین نماد خودرویی است. در صنعتی مثل خودرو، شرکت ها ممکن است فروش بسیار بالایی داشته باشند، اما به دلیل هزینه تولید، نرخ مواد اولیه، هزینه مالی و محدودیت قیمت گذاری، سود چندانی برای سهامدار باقی نماند. به همین دلیل، تحلیلگر باید بین «رشد درآمد» و «رشد سود» تفاوت قائل شود.

حاشیه سود ناخالص نشان می دهد شرکت بعد از کسر بهای تمام شده تولید، چه مقدار از فروش را حفظ کرده است. اما حاشیه سود خالص تصویر کامل تری می دهد، چون هزینه های اداری، مالی، مالیات و سایر هزینه ها را هم در نظر می گیرد. برای همین، شرکتی که حاشیه سود ناخالص خوبی دارد اما سود خالص آن منفی است، هنوز در مرحله تایید کامل بنیادی قرار نمی گیرد.

در داده های بررسی شده، خدیزل از این نظر جایگاه بهتری دارد، چون علاوه بر حاشیه سود ناخالص مناسب، حاشیه سود خالص مثبت نیز ثبت کرده است. این موضوع نشان می دهد عملکرد شرکت فقط در سطح فروش یا تولید متوقف نشده و بخشی از آن به سود نهایی رسیده است. البته حتی در چنین حالتی هم باید پایداری سود در فصل های بعدی بررسی شود تا نتیجه گیری به یک دوره خاص محدود نماند.

برای تحلیل کیفیت سود، این چند نکته اهمیت بیشتری دارد:

- سود عملیاتی باید از سودهای غیرتکراری و فروش دارایی جدا شود.

- حاشیه سود فصلی باید با دوره های قبل و میانگین صنعت مقایسه شود.

- رشد سود باید با رشد مقدار فروش و نرخ فروش همخوانی داشته باشد.

- کاهش هزینه مالی می تواند به اندازه رشد فروش در سودآوری موثر باشد.

رشد درآمد ماهانه و ثبات فروش

رشد درآمد ماهانه یکی از سیگنال های مهم در گروه خودرو است، اما نباید به تنهایی مبنای تصمیم گیری قرار بگیرد. بعضی وقت ها یک شرکت به دلیل تاخیر در فروش ماه قبل، تجمیع سفارش ها یا تغییر زمان شناسایی درآمد، در یک ماه رشد بسیار بالایی ثبت می کند. اگر این رشد در ماه های بعد ادامه پیدا نکند، نمی توان آن را نشانه قطعی بهبود روند عملیاتی دانست.

برای مثال، رشد فروش ماهانه خدیزل در داده های مورد بررسی بسیار چشمگیر بوده، اما وقتی میانگین رشد سه ماهه یا رشد تجمعی را کنار آن می گذاریم، تصویر متعادل تری به دست می آید. همین موضوع درباره نمادهایی مثل خاور، خزامیا، خودرو و خساپا هم صدق می کند. سرمایه گذار باید ببیند رشد فروش فقط یک جهش عددی بوده یا نشانه آغاز یک روند پایدار در تولید و فروش شرکت است.

در تحلیل فروش، مقدار فروش و نرخ فروش باید همزمان بررسی شوند. ممکن است درآمد یک شرکت بالا برود، اما این رشد بیشتر ناشی از افزایش نرخ فروش باشد نه افزایش تیراژ. از طرف دیگر، رشد مقدار فروش بدون بهبود نرخ محصولات نیز همیشه به سودآوری بهتر منجر نمی شود. بنابراین برای انتخاب بهترین سهام خودرویی، باید رشد درآمد را در کنار کیفیت درآمد سنجید.

یک مدل ساده برای بررسی ثبات فروش این است که درآمد ماهانه شرکت با سه شاخص مقایسه شود: ماه قبل، میانگین سه ماهه و دوره مشابه سال قبل. اگر هر سه شاخص روند مثبت و هم جهت نشان دهند، احتمال پایداری فروش بیشتر می شود. اما اگر رشد فقط در یک شاخص دیده شود، باید با احتیاط بیشتری به آن نگاه کرد.

نسبت P/E و ارزش گذاری سهم

نسبت P/E یکی از پرکاربردترین ابزارها برای ارزش گذاری سهام است و نشان می دهد بازار حاضر است چند برابر سود شرکت را برای خرید سهم پرداخت کند. در ظاهر، هرچه این نسبت کمتر باشد سهم ارزان تر به نظر می رسد، اما در عمل تحلیل P/E به همین سادگی نیست. مخصوصا در صنعت خودرو که سود شرکت ها ممکن است ناپایدار، فصلی یا حتی منفی باشد.

برای استفاده درست از این نسبت، ابتدا باید بدانیم نسبت P/E چیست و در چه شرایطی کاربرد دارد. اگر شرکتی زیان ده باشد، P/E منفی یا غیرقابل اتکا می شود و نمی توان با آن درباره ارزندگی سهم تصمیم قطعی گرفت. همچنین اگر سود شرکت به دلیل یک درآمد غیرتکراری ایجاد شده باشد، P/E پایین ممکن است تصویر اشتباهی از ارزندگی سهم بسازد.

در گروه خودرو، مقایسه P/E باید با کیفیت سود همراه باشد. مثلا اگر سهمی P/E پایین دارد اما سود آن پایدار نیست، بدهی زیادی دارد یا حاشیه سود آن در حال افت است، نمی توان فقط با اتکا به یک عدد آن را بهترین سهم دانست. در مقابل، شرکتی با P/E کمی بالاتر اما سود عملیاتی پایدارتر ممکن است از نظر ریسک، گزینه قابل دفاع تری باشد.

به همین دلیل، نسبت P/E بیشتر یک نقطه شروع برای غربالگری است، نه پایان تحلیل. سرمایه گذار باید بعد از مشاهده این نسبت، سراغ جزئیات صورت سود و زیان، گزارش ماهانه، روند تولید و بدهی شرکت برود. در غیر این صورت، ممکن است سهمی که روی کاغذ ارزان به نظر می رسد، در عمل به دلیل ضعف سودآوری یا فشار نقدینگی بازدهی مناسبی ایجاد نکند.

بدهی، زیان انباشته و ریسک نقدینگی

یکی از چالش های مهم صنعت خودرو، فشار بدهی و زیان انباشته در برخی شرکت های بزرگ است. این موضوع باعث می شود حتی اگر فروش شرکت افزایش پیدا کند، بخش مهمی از منابع آن صرف هزینه مالی، تسویه بدهی یا پوشش زیان های گذشته شود. در چنین شرایطی، سهامدار باید ببیند رشد درآمد واقعا به سودآوری پایدار منجر می شود یا فقط ظاهر صورت های مالی را بهتر می کند.

زیان انباشته بالا معمولا قدرت مانور شرکت را کاهش می دهد. شرکتی که با کسری نقدینگی روبه رو است، ممکن است برای تامین سرمایه در گردش به وام، فروش دارایی یا افزایش سرمایه وابسته شود. این اتفاق ها همیشه منفی نیستند، اما باید از نظر اثر بر سودآوری، ساختار سرمایه و منافع سهامداران بررسی شوند.

در کنار بدهی، وابستگی به نرخ ارز نیز برای بسیاری از شرکت های خودرویی اهمیت دارد. شرکت هایی که قطعات یا مواد اولیه وارداتی مصرف می کنند، در صورت افزایش نرخ ارز یا محدودیت تخصیص ارز با فشار هزینه مواجه می شوند. اگر امکان افزایش نرخ فروش محصولات متناسب با هزینه ها وجود نداشته باشد، حاشیه سود شرکت کاهش پیدا می کند و رشد فروش به سود خالص تبدیل نمی شود.

بنابراین در انتخاب بهترین سهام خودرویی، وضعیت نقدینگی نباید نادیده گرفته شود. سهمی که از نظر فروش و حتی حاشیه سود وضعیت مناسبی دارد، اگر بدهی سنگین یا جریان نقد ضعیف داشته باشد، همچنان می تواند برای سرمایه گذار پرریسک باشد. بهترین انتخاب زمانی شکل می گیرد که سودآوری، فروش، ارزش گذاری و سلامت مالی در یک مسیر نسبتا هماهنگ قرار بگیرند.

کدام نمادهای خودرویی بیشترین رشد فروش را ثبت کرده اند؟

برای مقایسه عملکرد فروش شرکت های خودرویی، نباید تنها به درصد تغییر درآمد در یک ماه توجه کرد. رشد ماهانه، میانگین رشد سه ماهه و رشد تجمعی نقطه به نقطه، هر کدام بخش متفاوتی از روند فعالیت شرکت را نشان می دهند و باید در کنار یکدیگر تحلیل شوند.

رشد ماهانه فروش، درآمد یک ماه را با ماه قبل مقایسه می کند. این شاخص می تواند تغییرات کوتاه مدت تولید، تحویل محصول یا نرخ فروش را نشان دهد، اما به شدت تحت تاثیر رقم ماه مبنا قرار دارد. برای مثال، اگر فروش شرکت در ماه قبل به دلیل توقف تولید یا تاخیر در صدور فاکتور کاهش یافته باشد، بازگشت فروش به سطح عادی می تواند یک درصد رشد بسیار بزرگ ایجاد کند.

میانگین رشد سه ماهه برای تشخیص ثبات عملکرد مناسب تر است؛ زیرا اثر نوسانات اتفاقی یک ماه را کاهش می دهد. رشد تجمعی نقطه به نقطه نیز مشخص می کند درآمد شرکت از ابتدای دوره تا ماه مورد بررسی، در مقایسه با دوره مشابه قبلی چه تغییری داشته است. ترکیب این سه شاخص، تصویر دقیق تری از کیفیت رشد فروش ارائه می کند.

بر اساس داده های مورد بررسی، خدیزل، خزامیا، خودرو و خاور رشد ماهانه بالایی ثبت کرده اند. با این حال، مقایسه میانگین سه ماهه و رشد تجمعی نشان می دهد جهش درآمد در همه این شرکت ها به معنی شکل گیری یک روند پایدار نیست.

| نماد | رشد ماهانه فروش | میانگین رشد سه ماهه | رشد تجمعی نقطه به نقطه | نکته تحلیلی |

|---|---|---|---|---|

| خدیزل | ۱۷۹۸٪ | منفی ۲۱٪ | منفی ۱٪ | جهش ماهانه با ضعف در میانگین دوره |

| خزامیا | ۳۷۲٪ | ۹٪ | ۵۴٪ | ترکیب متعادل تر رشد ماهانه و تجمعی |

| خودرو | ۲۶۴٪ | ۱٪ | منفی ۲۰٪ | رشد ماهانه بدون تایید تجمعی |

| خاور | ۲۳۰٪ | منفی ۹٪ | ۱۰۰۸۹٪ | نیازمند بررسی اثر پایه مقایسه |

| خساپا | ۱۲۸٪ | منفی ۶٪ | منفی ۵۳٪ | افت تجمعی با وجود رشد ماهانه |

تحلیل رشد فروش خدیزل

خدیزل با رشد ماهانه ۱۷۹۸ درصدی، بیشترین جهش فروش را در میان نمادهای جدول ثبت کرده است. این عدد در نگاه اول بسیار جذاب است، اما میانگین رشد سه ماهه منفی ۲۱ درصد و رشد تجمعی منفی یک درصد، تداوم این افزایش را تایید نمی کنند.

اختلاف قابل توجه میان رشد ماهانه و عملکرد دوره ای می تواند ناشی از پایین بودن فروش ماه قبل، تجمیع تحویل محصولات، صدور فاکتورهای معوق یا تغییر زمان شناسایی درآمد باشد. بنابراین، برای ارزیابی عملکرد واقعی خدیزل باید مبلغ فروش، تعداد محصولات فروخته شده و نرخ فروش هر محصول در چند گزارش متوالی بررسی شود.

اگر رشد درآمد در ماه های بعد نیز ادامه پیدا کند و با افزایش مقدار فروش، حفظ حاشیه سود و جریان نقد عملیاتی مثبت همراه باشد، جهش اخیر می تواند نشانه آغاز یک دوره عملیاتی بهتر باشد. در غیر این صورت، رشد ۱۷۹۸ درصدی را باید یک نوسان مقطعی در نظر گرفت.

تحلیل رشد فروش خزامیا

خزامیا با رشد ماهانه ۳۷۲ درصد، میانگین رشد سه ماهه ۹ درصد و رشد تجمعی ۵۴ درصد، متعادل ترین ترکیب رشد فروش را در این مقایسه دارد. برخلاف خدیزل، افزایش فروش خزامیا تنها به عملکرد یک ماه محدود نیست و در شاخص تجمعی نیز مشاهده می شود.

با این حال، رشد درآمد خزامیا باید در کنار حاشیه سود ضعیف شرکت تحلیل شود. افزایش فروش زمانی ارزش بنیادی ایجاد می کند که نرخ فروش محصولات بتواند رشد بهای تمام شده را پوشش دهد. اگر رشد درآمد عمدتا ناشی از افزایش تیراژ با حاشیه سود پایین باشد، ممکن است تاثیر آن بر سود خالص محدود بماند.

برای تایید بهبود عملیاتی خزامیا، باید روند مقدار تولید و فروش، نرخ محصولات اصلی، حاشیه سود ناخالص و وصول مطالبات در گزارش های بعدی کنترل شود. در میان داده های موجود، خزامیا از نظر تداوم رشد فروش وضعیت قابل دفاع تری دارد، اما این رشد هنوز باید به سودآوری پایدار تبدیل شود.

تحلیل رشد فروش خودرو و خساپا

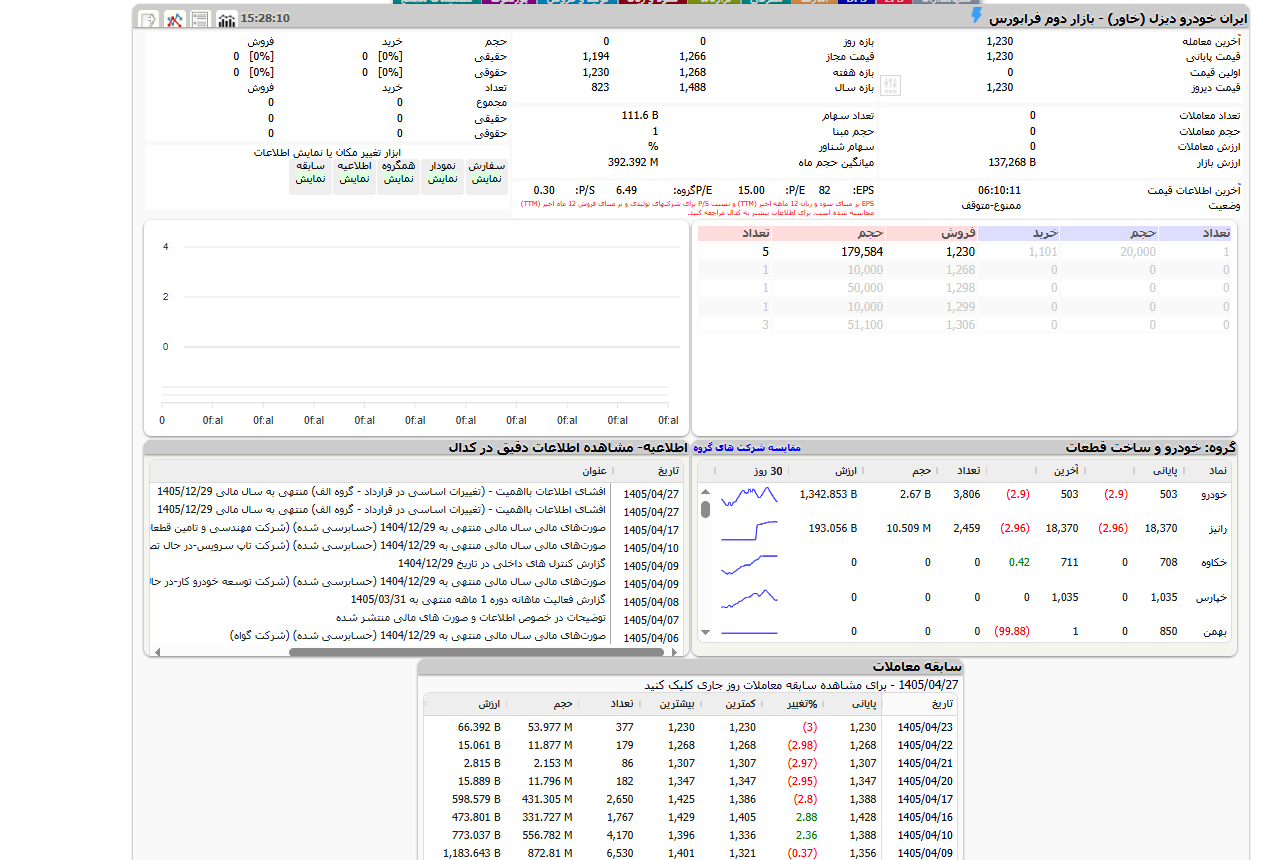

ایران خودرو رشد ماهانه ۲۶۴ درصدی را ثبت کرده است، اما میانگین رشد سه ماهه آن فقط یک درصد و رشد تجمعی آن منفی ۲۰ درصد گزارش شده است. این اختلاف نشان می دهد جهش یک ماهه هنوز نتوانسته افت درآمد دوره ای شرکت را جبران کند.

در تحلیل فروش خودرو باید مشخص شود چه سهمی از افزایش درآمد به فروش خودرو، قطعات، خدمات یا سایر اقلام مربوط است. افزایش نرخ فروش نیز باید از رشد مقدار فروش تفکیک شود؛ زیرا افزایش اسمی درآمد، به ویژه در شرایط تورمی، لزوما به معنی افزایش واقعی حجم فعالیت نیست.

خساپا نیز با وجود رشد ماهانه ۱۲۸ درصدی، میانگین رشد سه ماهه منفی ۶ درصد و رشد تجمعی منفی ۵۳ درصد داشته است. داده های دوره ای خساپا نسبت به سایر نمادهای جدول ضعیف تر هستند و نشان می دهند رشد ماهانه هنوز از پشتیبانی یک روند پایدار برخوردار نیست.

با توجه به حاشیه سود ناخالص منفی خساپا، افزایش فروش فقط در صورتی به بهبود بنیادی منجر می شود که نرخ فروش محصولات نسبت به هزینه تولید اصلاح شود. در غیر این صورت، افزایش تیراژ می تواند زیان عملیاتی و نیاز شرکت به سرمایه در گردش را بیشتر کند.

تحلیل رشد فروش خاور

خاور رشد ماهانه ۲۳۰ درصدی و رشد تجمعی ۱۰۰۸۹ درصدی ثبت کرده است، اما میانگین رشد سه ماهه آن منفی ۹ درصد است. رشد تجمعی بسیار بزرگ این شرکت احتمالا تحت تاثیر کوچک بودن رقم دوره مبنا قرار دارد و بدون مشاهده مبالغ ریالی نمی توان آن را نشانه قطعی یک تحول عملیاتی دانست.

در چنین شرایطی، درصد رشد به تنهایی معیار مناسبی برای مقایسه نیست. باید درآمد دوره جاری و دوره مبنا، تعداد خودروهای فروخته شده، نرخ فروش و زمان تحویل محصولات بررسی شود. اگر درآمد دوره مبنا نزدیک به صفر بوده باشد، حتی افزایش محدود مبلغ فروش نیز می تواند درصد رشد چند هزار درصدی ایجاد کند.

حاشیه سود ناخالص مناسب خاور یک نکته مثبت است، اما منفی بودن حاشیه سود خالص نشان می دهد هزینه های بعد از تولید همچنان فشار زیادی بر نتیجه نهایی شرکت وارد می کنند. از این رو، تداوم فروش باید همراه با کنترل هزینه مالی و بهبود سود خالص ارزیابی شود.

جایگاه ناما در رشد درآمد صنعت خودرو

بر اساس گزارش ایبنا، ناما در میان ۳۴ نماد صنعت خودرو و قطعه سازی، رشد درآمد ۱۲۹ درصدی خرداد نسبت به ماه قبل را ثبت کرده و در رتبه نخست گزارش مورد اشاره قرار گرفته است. این رتبه بندی ظاهرا بر اساس جامعه آماری و روش محاسبه متفاوتی تهیه شده است؛ زیرا در جدول مقایسه، درصدهای ماهانه بزرگ تری برای چند نماد دیده می شود.

پیش از انتشار مقاله باید دوره مالی، جامعه آماری و فرمول محاسبه گزارش ایبنا با داده های جدول تطبیق داده شود. ممکن است گزارش مورد اشاره فقط شرکت های دارای شرایط خاص، نمادهای قطعه ساز یا شرکت های دارای گزارش قابل مقایسه را رتبه بندی کرده باشد. بدون این توضیح، قرار گرفتن ناما در رتبه نخست با اعداد جدول ناسازگار به نظر می رسد.

در مجموع، خزامیا از نظر ترکیب رشد ماهانه، میانگین سه ماهه و رشد تجمعی، وضعیت متعادل تری نشان می دهد. خدیزل بیشترین جهش ماهانه را ثبت کرده، اما داده های دوره ای آن تداوم رشد را تایید نمی کنند. عملکرد خودرو و خساپا نیز نشان می دهد برای تشخیص بهبود پایدار باید منتظر گزارش های بعدی ماند. درباره خاور نیز اثر بسیار پایین بودن رقم مبنا باید به صورت جداگانه بررسی شود.

درآمد و تولید ایران خودرو در بهار ۱۴۰۵ چه پیامی دارد؟

بر اساس داده های ارائه شده، ایران خودرو در سه ماه نخست سال ۱۴۰۵ بیش از ۱۱۳ هزار میلیارد تومان درآمد تجمعی و تولید تجمعی ۱۰۰,۶۹۴ دستگاه را گزارش کرده است. درآمد تجمعی شرکت در مقایسه با دوره مشابه سال قبل ۲۳ درصد افزایش یافته که از منظر عملیاتی یک نشانه مثبت محسوب می شود.

با این حال، رشد درآمد را نباید معادل رشد سود در نظر گرفت. بخشی از افزایش مبلغ فروش می تواند ناشی از افزایش نرخ محصولات، تورم قطعات یا تغییر ترکیب فروش باشد. برای سنجش رشد واقعی فعالیت باید مشخص شود چه میزان از افزایش درآمد به رشد تعداد خودروهای فروخته شده و چه میزان به افزایش نرخ فروش مربوط بوده است.

تولید ۱۰۰,۶۹۴ دستگاه نیز زمانی معنای دقیق تری پیدا می کند که با تعداد فروش، موجودی محصول نهایی و دوره مشابه سال قبل مقایسه شود. اگر رشد تولید بدون افزایش متناسب فروش اتفاق افتاده باشد، موجودی کالا و نیاز به سرمایه در گردش افزایش پیدا می کند. در مقابل، هماهنگی میان تولید و فروش می تواند نشانه بهبود گردش عملیات شرکت باشد.

آیا رشد ۲۳ درصدی درآمد به معنی بهبود سودآوری است؟

رشد ۲۳ درصدی درآمد تجمعی یک علامت مثبت اولیه است، اما برای تایید بهبود سودآوری کافی نیست. نرخ رشد بهای تمام شده، حاشیه سود ناخالص، هزینه مالی و هزینه های عمومی باید همزمان بررسی شوند. اگر هزینه تولید سریع تر از درآمد افزایش یافته باشد، رشد فروش حتی می تواند با کاهش حاشیه سود همراه شود.

حاشیه سود ناخالص بسیار محدود ایران خودرو نشان می دهد سودآوری شرکت نسبت به تغییر نرخ ارز، قیمت قطعات و نرخ فروش حساس است. در چنین شرایطی، افزایش کوچک در هزینه های تولید می تواند بخش مهمی از سود ناخالص را از بین ببرد. بنابراین، مهم ترین سوال این نیست که درآمد چقدر رشد کرده، بلکه باید بررسی شود چه میزان از درآمد جدید در سطح سود عملیاتی باقی مانده است.

فروش قطعات چه تاثیری بر کیفیت درآمد دارد؟

بر اساس اطلاعات ارائه شده، بیش از ۱۶ هزار میلیارد تومان از درآمد ایران خودرو به فروش قطعات مربوط بوده است. سهم بالای این بخش می تواند وابستگی شرکت به فروش خودروهای کامل را کاهش دهد، اما کیفیت آن باید از چند جهت بررسی شود:

- فروش قطعات به شرکت های وابسته یا مشتریان مستقل

- حاشیه سود فروش قطعات در مقایسه با خودرو

- نقدی یا اعتباری بودن معاملات

- تکرارپذیری درآمد در فصل های آینده

- احتمال وجود معاملات درون گروهی

اگر فروش قطعات از حاشیه سود مناسب و وصول نقدی برخوردار باشد، می تواند به تنوع درآمد و کاهش ریسک تک محصولی کمک کند. اما اگر بخش بزرگی از آن به اشخاص وابسته فروخته شده یا با مطالبات بلندمدت همراه باشد، اثر آن بر کیفیت سود و جریان نقد شرکت محدودتر خواهد بود.

ریسک ارزی و وابستگی به قطعات وارداتی

وابستگی به واردات قطعات یکی از ریسک های مهم ایران خودرو است. افزایش نرخ ارز، محدودیت تخصیص ارز یا تاخیر در تامین قطعات می تواند بهای تمام شده را افزایش دهد و برنامه تولید را مختل کند. ناترازی میان منابع و مصارف ارزی نیز ممکن است نیاز شرکت به تامین مالی و سرمایه در گردش را بیشتر کند.

اثر تغییر نرخ ارز به سهم قطعات وارداتی، نوع ارز مورد استفاده و امکان انتقال هزینه افزایش یافته به قیمت فروش بستگی دارد. اگر نرخ فروش محصولات با تاخیر اصلاح شود، رشد هزینه ارزی می تواند حاشیه سود شرکت را کاهش دهد. از این رو، سیاست قیمت گذاری محصولات همچنان یکی از عوامل اصلی تعیین کننده سودآوری ایران خودرو است.

در نهایت، آمار تولید و درآمد بهار ۱۴۰۵ را می توان نشانه ای اولیه از بهبود فعالیت دانست، اما تایید بنیادی آن به رشد حاشیه سود، کنترل بهای تمام شده و ایجاد جریان نقد عملیاتی مثبت وابسته است. سرمایه گذار باید صورت سود و زیان، صورت جریان وجوه نقد و گزارش های ماهانه بعدی را همزمان بررسی کند و صرف رشد درآمد را مبنای تصمیم خرید قرار ندهد.

تحلیل تکنیکال شاخص صنعت خودرو در سال ۱۴۰۵

تحلیل تکنیکال گروه خودرو به سرمایه گذار کمک می کند زمان بندی ورود و خروج را بهتر مدیریت کند. حتی اگر یک سهم از نظر بنیادی وضعیت مناسبی داشته باشد، خرید آن در محدوده های مقاومتی یا پس از رشد سنگین قیمت می تواند نسبت ریسک به بازده معامله را نامطلوب کند. به همین دلیل، بررسی نمودار شاخص صنعت خودرو در کنار تحلیل بنیادی نمادها اهمیت دارد.

بر اساس داده منبع، شاخص صنعت خودرو در یک کانال صعودی بلندمدت قرار دارد. حرکت شاخص در کانال صعودی نشان می دهد روند کلی صنعت در بازه مورد بررسی همچنان میل به رشد دارد، اما این رشد الزاما خطی و بدون اصلاح نیست. در چنین ساختاری، واکنش شاخص به کف و سقف کانال می تواند برای تشخیص نقاط کم ریسک تر ورود یا خروج مفید باشد.

محدوده ۳۳۵,۷۷۸ واحد به عنوان ناحیه تقاضا معرفی شده است. ناحیه تقاضا محدوده ای است که در گذشته خریداران تمایل بیشتری به ورود نشان داده اند و احتمال واکنش مثبت قیمت در آن افزایش می یابد. اگر شاخص صنعت خودرو به این محدوده نزدیک شود، باید رفتار قیمت، حجم معاملات و قدرت برگشت بازار بررسی شود؛ زیرا صرف رسیدن به حمایت، سیگنال خرید قطعی محسوب نمی شود.

از طرف دیگر، محدوده ۵۴۳,۰۰۰ تا ۵۶۰,۰۰۰ واحد به عنوان ناحیه عرضه یا مقاومت شناخته می شود. در این محدوده معمولا فشار فروش افزایش پیدا می کند و بخشی از معامله گران برای شناسایی سود اقدام می کنند. عبور شاخص از این محدوده فقط زمانی معتبرتر است که با افزایش حجم معاملات، تثبیت قیمت بالای مقاومت و همراهی نمادهای بزرگ گروه مانند خودرو، خساپا، خاور و خدیزل همراه باشد.

شاخص RSI نیز در محدوده ۵۳ تا ۵۴ قرار دارد. این عدد تعادل نسبی میان خریداران و فروشندگان را نشان می دهد و بیانگر آن است که شاخص نه در ناحیه اشباع خرید شدید قرار دارد و نه در ناحیه اشباع فروش. در چنین وضعیتی، معامله گر باید به شکست حمایت و مقاومت، واگرایی ها و تغییر حجم معاملات وزن بیشتری بدهد.

برای تحلیل بهتر شاخص صنعت خودرو، چند سناریو قابل بررسی است:

| وضعیت شاخص صنعت خودرو | برداشت تکنیکال | اقدام محتاطانه |

|---|---|---|

| واکنش مثبت به محدوده ۳۳۵,۷۷۸ واحد | احتمال فعال شدن تقاضا | بررسی نمادهای بنیادی تر برای ورود پله ای |

| شکست معتبر مقاومت ۵۴۳,۰۰۰ تا ۵۶۰,۰۰۰ واحد | تایید قدرت خریداران | بررسی ورود پس از تثبیت یا پولبک |

| ناتوانی در عبور از مقاومت | احتمال اصلاح یا نوسان فرسایشی | کاهش ریسک و پرهیز از خرید هیجانی |

| شکست حمایت معتبر | تضعیف ساختار صعودی | فعال شدن حد زیان یا انتظار برای حمایت بعدی |

نکته مهم این است که تحلیل تکنیکال تاریخ مصرف کوتاه تری نسبت به تحلیل ساختار صنعت دارد. صورت های مالی و کیفیت سود ممکن است برای چند فصل قابل بررسی باشند، اما حمایت، مقاومت، RSI و روند قیمت باید نزدیک به زمان انتشار مقاله به روزرسانی شوند. بنابراین، پیش از تصمیم گیری نهایی، نمودار روز شاخص صنعت خودرو و نمودار تک تک نمادهای منتخب باید دوباره بررسی شود.

بهترین نقطه خرید سهام خودرویی چگونه تعیین می شود؟

بهترین نقطه خرید سهام خودرویی فقط با انتخاب بهترین شرکت مشخص نمی شود. ممکن است یک شرکت از نظر بنیادی وضعیت مناسبی داشته باشد، اما سهم آن در محدوده ای معامله شود که فاصله کمی تا مقاومت و فاصله زیادی تا حمایت دارد. در چنین حالتی، حتی انتخاب یک سهم باکیفیت نیز می تواند از نظر معاملاتی پرریسک باشد.

برای تعیین نقطه خرید، باید چهار عامل اصلی همزمان بررسی شوند: حمایت و مقاومت، حجم معاملات، ساختار روند و نسبت ریسک به بازده. اگر قیمت سهم نزدیک حمایت معتبر باشد و نشانه های بازگشت تقاضا دیده شود، ورود می تواند کم ریسک تر باشد. در مقابل، اگر قیمت نزدیک مقاومت مهم قرار داشته باشد، بهتر است معامله گر برای شکست معتبر یا اصلاح قیمت صبر کند.

یکی از روش های ورود کم ریسک تر، خرید پس از واکنش قیمت به ناحیه حمایتی است. در این روش، معامله گر ابتدا منتظر می ماند سهم به محدوده حمایت برسد و سپس نشانه هایی مانند افزایش حجم، کندل برگشتی، کاهش فشار فروش یا ورود پول حقیقی را بررسی می کند. مزیت این روش، نزدیک بودن حد زیان به نقطه ورود است.

روش دوم، خرید پس از شکست معتبر مقاومت است. در این حالت، سهم باید بتواند مقاومت مهم را با حجم مناسب بشکند و ترجیحا بالای آن تثبیت شود. گاهی پس از شکست مقاومت، قیمت دوباره به همان سطح باز می گردد که به آن پولبک گفته می شود. ورود در پولبک موفق می تواند نسبت ریسک به بازده بهتری نسبت به خرید در اوج هیجان داشته باشد.

در انتخاب نقطه ورود، معامله گر باید به این سوال ها پاسخ دهد:

- آیا سهم در روند صعودی، نزولی یا خنثی قرار دارد؟

- نزدیک ترین حمایت معتبر سهم کجاست؟

- نزدیک ترین مقاومت مهم سهم در چه محدوده ای است؟

- حد زیان معامله کجا قرار می گیرد؟

- هدف قیمتی احتمالی چقدر با نقطه ورود فاصله دارد؟

- حجم معاملات از ورود پول جدید حمایت می کند یا خیر؟

اگر فاصله نقطه ورود تا حد زیان بیشتر از فاصله نقطه ورود تا هدف قیمتی باشد، معامله از نظر نسبت ریسک به بازده جذاب نیست. برای مثال، اگر احتمال سود معامله ۱۰ درصد و احتمال زیان آن ۱۵ درصد باشد، حتی در یک سهم بنیادی نیز ورود منطقی به نظر نمی رسد. نقطه خرید مناسب جایی است که هم تحلیل بنیادی و هم نمودار قیمت، احتمال موفقیت معامله را تقویت کنند.

در این بخش، استفاده از انکرتکست آموزش تحلیل تکنیکال می تواند به کاربر کمک کند مفاهیمی مانند حمایت، مقاومت، شکست، پولبک، RSI و حد زیان را دقیق تر بررسی کند. همچنین بهتر است تحلیل تکنیکال هر نماد به صورت جداگانه انجام شود؛ زیرا شاخص صنعت مسیر کلی گروه را نشان می دهد، اما نقطه ورود دقیق باید روی نمودار همان سهم تعیین شود.

مهم ترین ریسک های خرید سهام خودرویی

سرمایه گذاری در سهام خودرویی بدون بررسی ریسک ها می تواند تصمیمی پرهزینه باشد. این صنعت به دلیل وابستگی به سیاست های دولتی، نرخ ارز، قیمت گذاری محصولات، هزینه قطعات و وضعیت نقدینگی شرکت ها، یکی از صنایع پرریسک بازار سرمایه محسوب می شود. بنابراین، رتبه بندی نمادها باید همواره همراه با سنجش ریسک انجام شود.

قیمت گذاری دستوری یکی از مهم ترین ریسک های صنعت خودرو است. اگر شرکت نتواند محصولات خود را متناسب با رشد هزینه تولید قیمت گذاری کند، افزایش فروش الزاما به رشد سود تبدیل نمی شود. در چنین شرایطی، شرکت ممکن است تیراژ تولید را بالا ببرد، اما به دلیل فاصله نرخ فروش با بهای تمام شده، همچنان با حاشیه سود ضعیف یا زیان عملیاتی مواجه باشد.

نوسانات نرخ ارز نیز اثر مستقیم و غیرمستقیم بر سودآوری خودروسازان دارد. بخشی از قطعات، مواد اولیه یا تجهیزات مورد نیاز صنعت خودرو وارداتی است یا قیمت آن از نرخ ارز تاثیر می پذیرد. افزایش نرخ ارز می تواند بهای تمام شده را بالا ببرد، نیاز شرکت به سرمایه در گردش را بیشتر کند و فشار بیشتری بر جریان نقد عملیاتی وارد سازد.

بدهی و هزینه مالی نیز ریسک مهمی برای شرکت های زیان ده یا کم حاشیه سود است. اگر بخش قابل توجهی از سود ناخالص شرکت صرف پرداخت هزینه مالی شود، حتی رشد درآمد نیز نمی تواند سود خالص پایداری ایجاد کند. در تحلیل نمادهایی مانند خاور، خودرو و خساپا باید بررسی شود که چه میزان از سود عملیاتی یا ناخالص توسط هزینه های مالی جذب می شود.

محدودیت انرژی، مشکلات تامین قطعه، تاخیر در واردات، تصمیم های مدیریتی، تغییر مقررات فروش و سیاست های حمایتی دولت نیز می توانند روند تولید و فروش شرکت ها را تغییر دهند. گاهی یک خبر مثبت می تواند باعث رشد کوتاه مدت قیمت سهم شود، اما اگر اثر آن در صورت های مالی دیده نشود، رشد قیمت پایدار نخواهد بود.

چک لیست عملی پیش از خرید سهام خودرویی:

| مورد بررسی | سوال کلیدی |

|---|---|

| آخرین گزارش ماهانه | آیا مقدار فروش و نرخ فروش در حال بهبود است؟ |

| آخرین صورت مالی | آیا سود عملیاتی و سود خالص بهتر شده اند؟ |

| کیفیت سود | سود شرکت عملیاتی است یا از اقلام غیرتکرارشونده آمده است؟ |

| جریان نقد | آیا سود حسابداری با ورود وجه نقد همراه است؟ |

| بدهی و هزینه مالی | آیا هزینه مالی سود شرکت را تحت فشار قرار داده است؟ |

| ارزش گذاری | P/E و ارزش بازار با کیفیت سود تناسب دارد؟ |

| نمودار قیمت | سهم نزدیک حمایت است یا مقاومت؟ |

| مدیریت معامله | نقطه ورود، حد زیان و اندازه موقعیت مشخص شده است؟ |

سرمایه گذار پیش از خرید باید سود عملیاتی را از درآمدهای غیرتکرارشونده تفکیک کند. برای مثال، سود ناشی از فروش دارایی، درآمد سرمایه گذاری یا تسعیر ارز ممکن است در یک دوره سود شرکت را افزایش دهد، اما اگر تکرارپذیر نباشد، نباید مبنای ارزش گذاری بلندمدت قرار گیرد.

همچنین تعیین حد زیان و اندازه موقعیت پیش از معامله ضروری است. سهام خودرویی به دلیل خبرمحور بودن می توانند نوسان های شدیدی داشته باشند. اگر معامله گر بدون برنامه وارد سهم شود، ممکن است در اصلاح های کوتاه مدت یا تغییر ناگهانی اخبار، تصمیم های احساسی بگیرد.

برای سرمایه گذاری، خدیزل بهتر است یا خودرو و خساپا؟

پاسخ به این سوال به معیار انتخاب و افق سرمایه گذاری بستگی دارد. اگر معیار اصلی سودآوری فعلی، حاشیه سود مثبت و نسبت P/E گزارش شده باشد، خدیزل بر اساس داده های بررسی شده جایگاه بهتری دارد. این شرکت در مقایسه با خودرو و خساپا توانسته سودآوری بهتری نشان دهد و از نظر بنیادی گزینه قابل دفاع تری باشد.

اما اگر معیار اصلی نقدشوندگی، ارزش معاملات، توجه بازار و واکنش سریع به اخبار باشد، خودرو و خساپا معمولا در مرکز توجه معامله گران قرار می گیرند. این دو نماد به دلیل شناخته شده بودن، تعداد بالای سهامداران و نقش لیدری در گروه خودرو، می توانند در موج های صعودی بازار بازدهی کوتاه مدت قابل توجهی ثبت کنند؛ حتی اگر صورت های مالی آنها هنوز ضعف بنیادی داشته باشد.

بنابراین، خدیزل و خودرو و خساپا برای دو نوع نگاه متفاوت مناسب هستند. سرمایه گذار بنیادی به کیفیت سود، حاشیه سود، جریان نقد، بدهی و ارزش گذاری وزن بیشتری می دهد. معامله گر کوتاه مدت بیشتر به روند قیمت، حجم معاملات، اخبار، ورود پول و رفتار شاخص صنعت توجه می کند.

| معیار تصمیم گیری | خدیزل | خودرو و خساپا |

|---|---|---|

| سودآوری فعلی | وضعیت بهتر در داده های بررسی شده | همچنان ضعیف و پرریسک |

| حاشیه سود | مثبت و قابل دفاع تر | پایین یا منفی |

| نقدشوندگی و توجه بازار | کمتر از لیدرهای اصلی | بسیار بالا |

| اثرپذیری از اخبار | متوسط تا بالا | بسیار بالا |

| مناسب برای | سرمایه گذار بنیادی تر | معامله گر خبرمحور و کوتاه مدت |

| ریسک اصلی | تداوم فروش و حفظ حاشیه سود | زیان، قیمت گذاری و بدهی |

اگر کاربر به دنبال انتخاب بنیادی تر در گروه خودرو باشد، خدیزل در داده های فعلی گزینه برتر است. اما اگر هدف، نوسان گیری کوتاه مدت بر اساس جریان نقد بازار باشد، خودرو و خساپا به دلیل نقش لیدری می توانند در برخی مقاطع توجه بیشتری جلب کنند. با این حال، این توجه معاملاتی نباید با کیفیت بنیادی اشتباه گرفته شود.

برای خاور و خزامیا نیز باید رویکرد میانه داشت. خاور از نظر حاشیه سود ناخالص ظرفیت بهتری نشان می دهد، اما هنوز باید بهبود سود خالص آن تایید شود. خزامیا رشد فروش متعادل تری داشته، اما حاشیه سود پایین و سود خالص منفی نشان می دهد مسیر بهبود بنیادی آن هنوز کامل نشده است.

جمع بندی: بهترین سهام خودرویی ۱۴۰۵ کدام است؟

بر اساس داده های بررسی شده، خدیزل را می توان گزینه بنیادی برتر در میان نمادهای مورد مقایسه دانست. حاشیه سود خالص مثبت، حاشیه سود ناخالص مناسب و P/E گزارش شده پایین تر نسبت به بسیاری از نمادهای گروه، باعث شده این سهم از نظر کیفیت سودآوری وضعیت بهتری داشته باشد.

با این حال، انتخاب خدیزل به عنوان بهترین سهام خودرویی ۱۴۰۵ نباید به معنی پیشنهاد قطعی خرید در هر قیمت باشد. قیمت روز سهم، وضعیت نمودار، حجم معاملات، روند فروش ماهانه، جریان نقد عملیاتی و آخرین گزارش های کدال باید پیش از هر تصمیمی کنترل شوند. حتی یک سهم بنیادی نیز اگر در محدوده نامناسب خریداری شود، می تواند بازدهی ضعیفی داشته باشد.

خاور و خزامیا در جایگاه بعدی نیازمند بررسی دقیق تر هستند. خاور حاشیه سود ناخالص قابل توجهی دارد، اما سود خالص منفی نشان می دهد هزینه های بعد از تولید همچنان فشار زیادی بر شرکت وارد می کنند. خزامیا نیز از نظر رشد فروش ترکیب متعادل تری دارد، اما برای تبدیل شدن به گزینه بنیادی قوی تر باید حاشیه سود و سود خالص خود را بهبود دهد.

خودرو و خساپا با وجود نقش لیدری در بازار، همچنان با ریسک های بنیادی جدی مواجه هستند. حاشیه سود ضعیف، زیان، فشار بهای تمام شده، قیمت گذاری دستوری و بدهی باعث می شود این دو نماد بیشتر برای معامله گران خبرمحور و کوتاه مدت جذاب باشند تا سرمایه گذاران بنیادی محافظه کار.

جمع بندی نهایی را می توان این گونه بیان کرد: اگر معیار اصلی سودآوری فعلی و کیفیت بنیادی باشد، خدیزل در داده های فعلی گزینه برتر گروه خودرو است. اگر معیار اصلی نقدشوندگی و اثرپذیری از اخبار باشد، خودرو و خساپا همچنان نمادهای مهم و لیدر معاملاتی گروه محسوب می شوند. خاور و خزامیا نیز در صورت تایید بهبود سود خالص می توانند در رتبه بندی آینده جایگاه بهتری پیدا کنند.

رتبه بندی سهام خودرویی ثابت نیست و با انتشار گزارش های جدید تغییر می کند. برای تصمیم گیری نهایی، باید آخرین صورت های مالی و گزارش های ماهانه کدال، قیمت روز سهم، وضعیت تکنیکال و ریسک های صنعت بررسی شود. این مقاله چارچوبی برای مقایسه و غربالگری نمادها ارائه می دهد، اما جایگزین تحلیل به روز و مدیریت ریسک شخصی نیست.

پست های مرتبط

27 تیر 1405

20 تیر 1405

دیدگاهتان را بنویسید