نسبت P/E چیست

در بازار سرمایه، یکی از اولین پرسشهایی که هر سرمایهگذار با آن روبهرو میشود این است که آیا قیمت یک سهم واقعاً ارزنده است یا نه. برای پاسخ به این سؤال، تحلیلگران از ابزارهای مختلفی استفاده میکنند که یکی از مهمترین آنها نسبت P/E است. این نسبت به ما کمک میکند بفهمیم بازار برای هر واحد سود شرکت، چه میزان قیمت پرداخت میکند و آیا انتظارات سرمایهگذاران از آینده شرکت بالا است یا نه.

اهمیت نسبت P/E در این است که هم برای افراد تازهوارد در مسیر آموزش بورس قابل فهم است و هم برای تحلیلگران حرفهای در تحلیل بنیادی سهم کاربرد جدی دارد. این شاخص در نگاه اول ساده به نظر میرسد، اما تفسیر درست آن میتواند دید عمیقتری نسبت به ارزش گذاری سهم، وضعیت سودآوری شرکت و انتظارات بازار ایجاد کند. به همین دلیل، نسبت P/E یکی از پرکاربردترین معیارها در بررسی سهام شرکتها در بورس ایران و بازارهای جهانی به شمار میرود.

البته باید توجه داشت که P/E بهتنهایی معیار تصمیمگیری نیست. این نسبت زمانی بیشترین کارایی را دارد که در کنار سایر دادهها مانند سود هر سهم، روند سودسازی، شرایط صنعت و دیگر انواع نسبتهای مالی بررسی شود. با این حال، برای شروع تحلیل و مقایسه سهام، شناخت درست نسبت P/E یک نقطه آغاز بسیار مهم است.

فاز اول: نسبت P/E چیست و چه مفهومی دارد؟

نسبت P/E که مخفف Price to Earnings Ratio است، به معنی نسبت قیمت سهم به سود هر سهم است. این شاخص نشان میدهد سرمایهگذار حاضر است چند برابر سود سالانه یک شرکت را برای خرید آن سهم پرداخت کند. به زبان ساده، اگر یک سهم P/E بالاتری داشته باشد، یعنی بازار انتظار رشد و سودآوری بیشتری از آن شرکت در آینده دارد؛ و اگر P/E پایینتر باشد، ممکن است سهم از دید بازار کمریسکتر، کمرشـدتر یا حتی کمتر مورد توجه باشد.

تعریف ساده نسبت قیمت به سود

نسبت قیمت به سود، بیان میکند که قیمت روز یک سهم چند برابر سودی است که شرکت به ازای هر سهم ساخته است. برای مثال اگر قیمت یک سهم 3000 تومان باشد و شرکت به ازای هر سهم 300 تومان سود ساخته باشد، نسبت P/E آن برابر 10 خواهد بود. یعنی سرمایهگذار برای هر 1 تومان سود شرکت، 10 تومان قیمت پرداخت میکند.

به همین دلیل، P/E را میتوان نوعی معیار سنجش انتظارات بازار دانست. هرچه این نسبت بالاتر باشد، معمولاً نشان میدهد فعالان بازار انتظار دارند سود شرکت در آینده رشد کند. در مقابل، نسبت پایینتر میتواند نشاندهنده ارزندگی، ریسکهای پنهان یا ضعف چشمانداز سودآوری باشد. پس تفسیر این نسبت همیشه باید در بستر صنعت و شرایط شرکت انجام شود.

اجزای تشکیلدهنده P/E

نسبت P/E از دو جزء اصلی تشکیل میشود:

- قیمت روز سهم: همان قیمتی است که سهم در بازار معامله میشود.

- سود هر سهم یا EPS: میزان سود خالصی که شرکت به ازای هر سهم شناسایی کرده است.

در واقع، قیمت سهم نشاندهنده نگاه و انتظارات بازار است و EPS نشاندهنده عملکرد سودآور شرکت. ترکیب این دو، تصویری سریع از نحوه ارزش گذاری سهم به ما میدهد. اگر میخواهید این بخش را عمیقتر درک کنید، بهتر است حتماً مفهوم EPS چیست را نیز در کنار P/E مطالعه کنید؛ چون بدون شناخت دقیق سود هر سهم، تفسیر نسبت P/E کامل نخواهد بود.

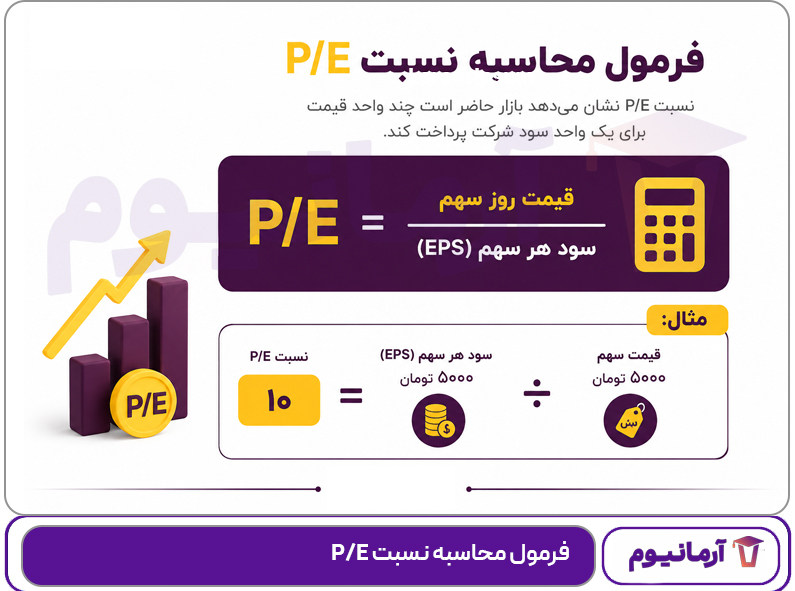

فرمول محاسبه نسبت P/E

فرمول محاسبه این نسبت بسیار ساده است:

P/E = قیمت روز سهم / سود هر سهم (EPS)

برای محاسبه P/E کافی است قیمت فعلی سهم را بر EPS تقسیم کنیم. نتیجه این فرمول عددی است که نشان میدهد بازار چند واحد قیمت برای یک واحد سود شرکت در نظر گرفته است.

برای مثال اگر قیمت سهم 5000 تومان و EPS برابر 500 تومان باشد، خواهیم داشت:

P/E = 5000 / 500 = 10

یعنی نسبت P/E این سهم برابر 10 است.

مثال ساده از محاسبه P/E یک سهم

فرض کنید سهام یک شرکت در بورس با قیمت 2400 تومان معامله میشود و سود هر سهم آن 200 تومان است. در این حالت، نسبت P/E به شکل زیر محاسبه میشود:

P/E = 2400 / 200 = 12

این عدد نشان میدهد که سرمایهگذار برای خرید این سهم، 12 برابر سود سالانه هر سهم قیمت میپردازد. حال اگر شرکت دیگری در همان صنعت P/E برابر 7 داشته باشد، تحلیلگر باید بررسی کند که آیا شرکت اول واقعاً ظرفیت رشد بیشتری دارد یا صرفاً قیمت آن بیش از حد بالا رفته است. دقیقاً از همینجا نقش P/E در تحلیل بنیادی سهم پررنگ میشود.

ارتباط P/E با EPS

رابطه بین P/E و EPS کاملاً مستقیم است، چون EPS در مخرج این نسبت قرار دارد. هرچه سود هر سهم بیشتر شود و قیمت ثابت بماند، نسبت P/E کاهش پیدا میکند. برعکس، اگر EPS کاهش یابد و قیمت سهم تغییر نکند، P/E بالاتر میرود.

این موضوع از نظر تحلیلی بسیار مهم است. گاهی یک سهم در نگاه اول P/E پایینی دارد و جذاب به نظر میرسد، اما اگر سود شرکت موقتی یا غیرعملیاتی باشد، این نسبت میتواند تصویر گمراهکنندهای ایجاد کند. از طرف دیگر، ممکن است سهمی P/E بالایی داشته باشد اما بازار به دلیل رشد سودآوری آینده، چنین ارزشی برای آن قائل شده باشد. بنابراین، تفاوت اصلی اینجاست که EPS عملکرد سود شرکت را نشان میدهد، اما P/E برداشت بازار از آن سود و آینده شرکت را منعکس میکند.

بهصورت خلاصه، EPS میگوید شرکت چقدر سود ساخته و P/E میگوید بازار برای آن سود چه ارزشی قائل شده است. به همین دلیل، این دو مفهوم همیشه در کنار هم بررسی میشوند و جدا کردن آنها از یکدیگر در تحلیل، میتواند باعث برداشت ناقص شود.

نسبت P/E همیشه به یک شکل محاسبه و تفسیر نمیشود. بسته به اینکه سود شرکت از اطلاعات گذشته، پیشبینی آینده یا تحلیل اختصاصی به دست آمده باشد، نوع P/E هم تغییر میکند. شناخت انواع این نسبت اهمیت زیادی دارد؛ چون ممکن است دو تحلیلگر برای یک سهم، دو عدد متفاوت از P/E ارائه کنند، اما هر دو عدد بر اساس منطق مشخصی محاسبه شده باشد.

P/E گذشتهنگر یا TTM

P/E گذشتهنگر که معمولاً با عنوان P/E TTM شناخته میشود، بر اساس سود محققشده شرکت در 12 ماه گذشته محاسبه میشود. عبارت TTM مخفف Trailing Twelve Months است و به معنی «دوازده ماه گذشته» است.

در این روش، قیمت روز سهم بر سود هر سهم در چهار فصل اخیر تقسیم میشود. بنابراین این نوع P/E بر پایه اطلاعات واقعی و گزارششده شرکت است، نه پیشبینی یا برآورد آینده.

فرمول کلی آن به شکل زیر است:

P/E TTM = قیمت روز سهم / EPS دوازده ماه گذشته

مزیت اصلی P/E TTM این است که بر اساس دادههای واقعی محاسبه میشود و به همین دلیل برای بررسی عملکرد گذشته شرکت کاربرد زیادی دارد. اما محدودیت آن این است که همیشه تصویر دقیقی از آینده نمیدهد. برای مثال، اگر سود شرکت در سال گذشته به دلیل رشد نرخ فروش یا درآمد غیرتکراری افزایش یافته باشد، P/E گذشتهنگر ممکن است سهم را ارزانتر از واقعیت نشان دهد.

P/E آیندهنگر

P/E آیندهنگر یا Forward P/E بر اساس سود پیشبینیشده شرکت در آینده محاسبه میشود. در این روش، تحلیلگر به جای استفاده از EPS گذشته، سود احتمالی شرکت در دورههای بعدی را برآورد میکند و سپس قیمت روز سهم را بر آن تقسیم میکند.

فرمول ساده آن به این صورت است:

P/E آیندهنگر = قیمت روز سهم / EPS پیشبینیشده

برای مثال، اگر قیمت سهم 4000 تومان باشد و تحلیلگر پیشبینی کند شرکت در سال آینده 800 تومان سود به ازای هر سهم میسازد، P/E آیندهنگر برابر 5 خواهد بود.

این نوع P/E برای شرکتهایی که در مسیر رشد قرار دارند، اهمیت زیادی دارد. ممکن است یک سهم در حال حاضر P/E بالایی داشته باشد، اما اگر سودآوری آن در آینده رشد قابل توجهی پیدا کند، P/E آیندهنگر آن کاهش یابد و سهم از نگاه تحلیلی جذابتر شود.

البته باید توجه داشت که P/E آیندهنگر به کیفیت مفروضات تحلیل وابسته است. عواملی مانند نرخ فروش، مقدار تولید، قیمت مواد اولیه، نرخ ارز، هزینههای مالی و شرایط صنعت میتوانند سود آینده شرکت را تغییر دهند. بنابراین این نسبت باید با دقت و در کنار بررسی صورتهای مالی شرکت استفاده شود.

P/E تحلیلی

P/E تحلیلی یکی از کاربردیترین انواع P/E در بازار سرمایه ایران است. در این روش، تحلیلگر سود آینده شرکت را بر اساس مفروضات بنیادی محاسبه میکند و سپس نسبت P/E را به دست میآورد. این مفروضات میتواند شامل نرخ فروش محصولات، مقدار تولید و فروش، حاشیه سود، نرخ ارز، هزینه انرژی، قیمت جهانی کالاها و سیاستهای تقسیم سود باشد.

تفاوت P/E تحلیلی با P/E TTM این است که P/E تحلیلی صرفاً به سود گذشته متکی نیست. همچنین با P/E آیندهنگر ساده هم تفاوت دارد؛ چون در تحلیل حرفهای، سود آینده بر اساس مدلسازی دقیقتری از وضعیت شرکت برآورد میشود.

برای مثال، در یک شرکت فولادی، تحلیلگر ممکن است نرخ جهانی فولاد، نرخ دلار، مقدار فروش داخلی و صادراتی، هزینه گاز و برق و روند تقاضای بازار را بررسی کند. سپس EPS تحلیلی شرکت را به دست آورد و بر اساس آن P/E تحلیلی را محاسبه کند.

به همین دلیل، P/E تحلیلی در تحلیل بنیادی سهم جایگاه مهمی دارد و معمولاً برای تصمیمگیریهای جدیتر نسبت به خرید یا فروش سهم استفاده میشود.

P/E شرکت و P/E گروه

در بورس، علاوه بر P/E هر شرکت، معمولاً مفهومی به نام P/E گروه یا P/E صنعت نیز مطرح میشود. P/E شرکت نشان میدهد یک سهم مشخص با چه نسبتی نسبت به سود خود معامله میشود. اما P/E گروه میانگینی از نسبت P/E شرکتهای فعال در یک صنعت است.

برای مثال، شرکتهای سیمانی، فولادی، بانکی، پالایشی یا خودرویی هرکدام در یک گروه صنعتی قرار میگیرند. مقایسه P/E یک شرکت با P/E گروه میتواند دید مناسبی درباره جایگاه آن سهم در صنعت بدهد.

اگر P/E یک شرکت کمتر از میانگین گروه باشد، ممکن است در نگاه اول ارزنده به نظر برسد. اما این موضوع همیشه به معنی فرصت خرید نیست. گاهی بازار به دلیل ریسکهای خاص شرکت، سود ناپایدار، بدهی بالا یا ضعف مدیریتی، P/E پایینتری برای آن در نظر میگیرد. از طرف دیگر، شرکتی که P/E بالاتری نسبت به گروه دارد، ممکن است چشمانداز رشد بهتر، سودآوری پایدارتر یا مزیت رقابتی قویتری داشته باشد.

بنابراین مقایسه P/E شرکت با P/E گروه زمانی مفید است که همراه با تحلیل صنعت و بررسی کیفیت سود شرکت انجام شود.

تفاوت انواع P/E و کاربرد هرکدام

هر نوع P/E کاربرد خاص خود را دارد و نمیتوان گفت یکی از آنها همیشه بهتر از دیگری است. P/E گذشتهنگر برای بررسی عملکرد واقعی شرکت مناسب است. P/E آیندهنگر برای تحلیل چشمانداز سودآوری استفاده میشود. P/E تحلیلی برای تصمیمگیری دقیقتر و ارزشگذاری حرفهای کاربرد دارد. P/E گروه نیز به سرمایهگذار کمک میکند وضعیت یک سهم را نسبت به رقبای همصنعت بسنجد.

جدول زیر تفاوت این نسبتها را سادهتر نشان میدهد:

| نوع P/E | مبنای محاسبه | مزیت اصلی | محدودیت اصلی | کاربرد |

|---|---|---|---|---|

| P/E TTM | سود 12 ماه گذشته | متکی به داده واقعی | بیتوجه به آینده | بررسی عملکرد گذشته |

| P/E آیندهنگر | سود پیشبینیشده | توجه به چشمانداز شرکت | وابسته به برآوردها | تحلیل رشد آینده |

| P/E تحلیلی | EPS محاسبهشده توسط تحلیلگر | دقیقتر و بنیادیتر | وابسته به کیفیت تحلیل | ارزشگذاری سهام |

| P/E شرکت | سود و قیمت همان شرکت | بررسی وضعیت یک سهم | بدون مقایسه کافی نیست | تحلیل یک نماد مشخص |

| P/E گروه | میانگین شرکتهای یک صنعت | مقایسه نسبی | تفاوت کیفیت شرکتها را کامل نشان نمیدهد | مقایسه همگروهی |

در عمل، بهتر است سرمایهگذار به جای اتکا به یک عدد، چند نوع P/E را کنار هم بررسی کند. این کار باعث میشود تصویر کاملتری از وضعیت گذشته، حال و آینده شرکت به دست آید.

مقایسه P/E با سایر نسبتهای مالی

نسبت P/E یکی از شناختهشدهترین ابزارهای تحلیل سهام است، اما تنها نسبت مالی مهم نیست. برای ارزیابی دقیقتر یک شرکت، تحلیلگران معمولاً P/E را در کنار سایر انواع نسبتهای مالی مانند P/S و P/B بررسی میکنند. هرکدام از این نسبتها از زاویه متفاوتی به ارزش شرکت نگاه میکنند و برای صنایع مختلف، کاربردهای متفاوتی دارند.

تفاوت P/E و EPS

EPS و P/E دو مفهوم مرتبط اما متفاوت هستند. EPS یا سود هر سهم نشان میدهد شرکت به ازای هر سهم چه مقدار سود ساخته است. اما P/E نشان میدهد بازار حاضر است چند برابر این سود را برای خرید سهم پرداخت کند.

به زبان ساده:

EPS = سود شرکت به ازای هر سهم

P/E = قیمت سهم نسبت به سود هر سهم

برای مثال اگر EPS یک شرکت 500 تومان باشد، این عدد فقط میزان سودآوری هر سهم را نشان میدهد. اما اگر قیمت سهم 5000 تومان باشد، نسبت P/E برابر 10 میشود؛ یعنی بازار برای هر 1 تومان سود شرکت، 10 تومان قیمت پرداخت میکند.

بنابراین EPS بیشتر به عملکرد شرکت مربوط است، اما P/E ترکیبی از عملکرد شرکت و انتظارات بازار را نشان میدهد. اگر EPS رشد کند اما قیمت سهم ثابت بماند، P/E کاهش پیدا میکند. اگر قیمت سهم سریعتر از سود رشد کند، P/E افزایش مییابد.

نسبت P/S چیست؟

نسبت P/S مخفف Price to Sales Ratio و به معنی نسبت قیمت به فروش است. این نسبت ارزش بازار شرکت را با میزان فروش آن مقایسه میکند. در واقع P/S نشان میدهد سرمایهگذاران برای هر واحد فروش شرکت، چه میزان ارزش قائل شدهاند.

فرمول کلی P/S به شکل زیر است:

P/S = ارزش بازار شرکت / فروش شرکت

یا در حالت هر سهم:

P/S = قیمت هر سهم / فروش به ازای هر سهم

نسبت P/S برای شرکتهایی کاربرد دارد که سود آنها نوسانی است یا در حال حاضر سود کمی دارند، اما فروش قابل توجهی ایجاد میکنند. برای مثال در بعضی شرکتهای در حال رشد، ممکن است سود خالص هنوز پایین باشد، اما فروش شرکت روند افزایشی داشته باشد. در چنین شرایطی، استفاده از نسبت P/S میتواند تصویر بهتری از وضعیت شرکت بدهد.

با این حال، P/S به هزینهها و سودآوری توجه نمیکند. ممکن است شرکتی فروش بالایی داشته باشد، اما به دلیل هزینههای سنگین یا حاشیه سود پایین، سودآوری مناسبی نداشته باشد.

نسبت P/B چیست؟

نسبت P/B مخفف Price to Book Value Ratio و به معنی نسبت قیمت به ارزش دفتری است. این نسبت قیمت بازار شرکت را با ارزش دفتری حقوق صاحبان سهام مقایسه میکند.

فرمول کلی P/B به شکل زیر است:

P/B = ارزش بازار شرکت / ارزش دفتری حقوق صاحبان سهام

یا در حالت هر سهم:

P/B = قیمت هر سهم / ارزش دفتری هر سهم

نسبت P/B بیشتر برای شرکتهایی کاربرد دارد که داراییمحور هستند؛ مانند بانکها، شرکتهای سرمایهگذاری، بیمهها و برخی شرکتهای بزرگ صنعتی. این نسبت به تحلیلگر کمک میکند بفهمد بازار، داراییهای ثبتشده شرکت را با چه ضریبی ارزشگذاری کرده است.

اگر نسبت P/B یک شرکت پایین باشد، ممکن است نشان دهد سهم نسبت به ارزش دفتری خود ارزان معامله میشود. اما این موضوع همیشه کافی نیست؛ چون کیفیت داراییها، قابلیت نقدشوندگی، بدهیها و سودآوری شرکت نیز اهمیت زیادی دارد.

مقایسه P/E، P/S و P/B

هرکدام از نسبتهای P/E، P/S و P/B بخشی از واقعیت شرکت را نشان میدهند. P/E بر سودآوری تمرکز دارد، P/S بر فروش و P/B بر ارزش دفتری داراییها. به همین دلیل، استفاده همزمان از این نسبتها میتواند تحلیل متعادلتری ایجاد کند.

| نسبت مالی | تمرکز اصلی | مناسب برای | نقطه قوت | محدودیت |

|---|---|---|---|---|

| P/E | سودآوری شرکت | شرکتهای سودده و بالغ | ساده و پرکاربرد | برای شرکتهای زیانده مناسب نیست |

| P/S | میزان فروش | شرکتهای در حال رشد یا کمسود | کمتر تحت تأثیر سودهای مقطعی | هزینهها را نادیده میگیرد |

| P/B | ارزش دفتری داراییها | بانکها، بیمهها و شرکتهای داراییمحور | مناسب برای بررسی ارزش دارایی | کیفیت دارایی را کامل نشان نمیدهد |

برای مثال، در یک شرکت تولیدی سودده، P/E میتواند معیار مهمی باشد. اما در شرکتی که سود آن موقتاً کاهش یافته ولی فروش آن همچنان قوی است، P/S میتواند اطلاعات تکمیلی بدهد. در بانکها و شرکتهای سرمایهگذاری نیز P/B معمولاً اهمیت بیشتری پیدا میکند.

انتخاب نسبت مناسب برای صنایع مختلف

همه صنایع را نمیتوان با یک نسبت مالی تحلیل کرد. ساختار درآمد، نوع داراییها، حاشیه سود و چرخه عملیاتی شرکتها با یکدیگر متفاوت است. به همین دلیل، انتخاب نسبت مناسب باید بر اساس ماهیت صنعت انجام شود.

برای شرکتهای تولیدی و سودده، نسبت P/E معمولاً کاربرد زیادی دارد؛ چون سودآوری نقش اصلی را در ارزشگذاری ایفا میکند. در صنایع کالایی مانند فولاد، پتروشیمی و پالایشگاهها نیز P/E مهم است، اما باید همراه با نرخ ارز، قیمتهای جهانی و حاشیه سود بررسی شود.

برای شرکتهایی که فروش بالایی دارند اما سود آنها نوسانی است، P/S میتواند نسبت مکمل مناسبی باشد. این نسبت در تحلیل شرکتهای رشدی یا شرکتهایی که در دوره توسعه قرار دارند، اهمیت بیشتری پیدا میکند.

برای بانکها، بیمهها و شرکتهای سرمایهگذاری، P/B میتواند کاربرد بیشتری داشته باشد؛ چون داراییها، سرمایهگذاریها و ارزش دفتری نقش پررنگی در تحلیل این شرکتها دارند.

در نتیجه، هیچ نسبتی بهتنهایی پاسخ نهایی را نمیدهد. تحلیلگر باید بر اساس صنعت، مرحله رشد شرکت و کیفیت سودآوری، ترکیبی از نسبتهای مالی را برای ارزش گذاری سهام به کار بگیرد.

کاربرد P/E در تحلیل بنیادی

نسبت P/E در تحلیل بنیادی یکی از ابزارهای اصلی برای سنجش ارزندگی نسبی سهام است. این نسبت به تحلیلگر کمک میکند قیمت فعلی سهم را در مقایسه با سودآوری شرکت ارزیابی کند. با این حال، کاربرد درست P/E فقط در محاسبه عدد آن خلاصه نمیشود؛ مهمتر از عدد P/E، تفسیر آن در کنار وضعیت شرکت، صنعت و شرایط کلی بازار است.

تشخیص ارزندگی نسبی سهام

یکی از مهمترین کاربردهای P/E، تشخیص ارزندگی نسبی سهام است. وقتی میگوییم یک سهم ارزنده است، معمولاً منظور این است که قیمت فعلی آن نسبت به سودآوری و چشمانداز آینده شرکت جذاب به نظر میرسد.

برای مثال، اگر دو شرکت در یک صنعت فعالیت کنند و کیفیت سود، رشد فروش و وضعیت مالی مشابهی داشته باشند، شرکتی که P/E پایینتری دارد ممکن است از نظر نسبی ارزندهتر باشد. اما این مقایسه فقط زمانی معتبر است که شرایط شرکتها واقعاً قابل مقایسه باشد.

گاهی یک سهم P/E پایینی دارد، اما دلیل آن کاهش انتظارات بازار، ریسکهای عملیاتی، افت سود آینده یا مشکلات مالی شرکت است. در مقابل، سهمی با P/E بالاتر ممکن است به دلیل رشد سودآوری، مزیت رقابتی یا کیفیت بالاتر سود مورد توجه بازار قرار گرفته باشد. بنابراین در تحلیل بنیادی سهم، P/E باید همراه با کیفیت سود و چشمانداز شرکت تفسیر شود.

مقایسه شرکتهای همگروه

P/E برای مقایسه شرکتهای همگروه بسیار کاربردی است. شرکتهایی که در یک صنعت فعالیت میکنند معمولاً از نظر ساختار درآمد، هزینهها، ریسکها و عوامل اثرگذار شباهت بیشتری دارند. به همین دلیل، مقایسه P/E آنها میتواند دید بهتری نسبت به ارزشگذاری نسبی هر سهم ایجاد کند.

برای مثال، مقایسه P/E یک شرکت سیمانی با شرکتهای دیگر گروه سیمان منطقیتر از مقایسه آن با یک شرکت بانکی یا فناوری است. چون عوامل اثرگذار بر سودآوری این صنایع کاملاً متفاوت است.

در مقایسه شرکتهای همگروه باید به چند نکته توجه کرد:

- آیا سود شرکتها پایدار و تکرارشونده است؟

- آیا حاشیه سود شرکتها مشابه است؟

- آیا شرکت بدهی سنگین یا هزینه مالی بالا دارد؟

- آیا ظرفیت تولید و فروش شرکتها قابل مقایسه است؟

- آیا بازار برای یکی از شرکتها رشد بیشتری پیشبینی میکند؟

اگر این عوامل بررسی نشوند، مقایسه صرف P/E میتواند نتیجه اشتباه ایجاد کند.

بررسی انتظارات بازار از رشد شرکت

P/E فقط وضعیت فعلی سودآوری را نشان نمیدهد؛ بلکه تا حدی انتظارات بازار از آینده شرکت را نیز منعکس میکند. وقتی P/E یک سهم بالا است، ممکن است بازار انتظار داشته باشد سود شرکت در آینده رشد کند. این رشد میتواند ناشی از افزایش فروش، رشد نرخ محصولات، توسعه ظرفیت تولید، کاهش هزینهها یا تغییرات مثبت در صنعت باشد.

برای مثال، اگر شرکتی طرح توسعه مهمی در دست اجرا داشته باشد و بازار انتظار افزایش سودآوری در سالهای آینده را داشته باشد، ممکن است سهم با P/E بالاتری معامله شود. در چنین شرایطی، P/E بالا الزاماً به معنی گران بودن سهم نیست؛ بلکه میتواند نشانه انتظارات مثبت بازار باشد.

اما اگر این انتظارات محقق نشود، سهم ممکن است با اصلاح قیمت مواجه شود. به همین دلیل، تحلیلگر باید بررسی کند که آیا رشد مورد انتظار بازار پشتوانه واقعی دارد یا فقط ناشی از هیجان و جریان نقدینگی است.

تفسیر P/E بالا و پایین

P/E بالا و پایین هرکدام میتوانند معانی متفاوتی داشته باشند. برداشت درست از این نسبت به شرایط شرکت و صنعت بستگی دارد.

P/E پایین ممکن است نشاندهنده یکی از موارد زیر باشد:

- سهم نسبت به سودآوری فعلی خود ارزان معامله میشود.

- بازار انتظار رشد زیادی از شرکت ندارد.

- سود شرکت موقتی و غیرپایدار است.

- شرکت با ریسکهای مالی، عملیاتی یا مدیریتی مواجه است.

- صنعت شرکت در رکود یا فشار سودآوری قرار دارد.

P/E بالا نیز ممکن است به یکی از دلایل زیر ایجاد شود:

- بازار انتظار رشد سودآوری شرکت را دارد.

- شرکت از کیفیت سود بالاتری برخوردار است.

- سهم به دلیل هیجان بازار بیش از حد رشد کرده است.

- سود فعلی شرکت موقتاً کاهش یافته است.

- شرکت در صنعت رشدی یا دارای مزیت رقابتی فعالیت میکند.

بنابراین نمیتوان گفت P/E پایین همیشه خوب و P/E بالا همیشه بد است. این نسبت باید همراه با سودآوری آینده، ریسکها، وضعیت صنعت و سایر نسبتهای مالی بررسی شود.

مفهوم P/E منفی

P/E منفی زمانی ایجاد میشود که EPS شرکت منفی باشد؛ یعنی شرکت به جای سود، زیان ساخته باشد. از آنجا که مخرج فرمول P/E همان EPS است، اگر EPS منفی شود، نسبت P/E نیز عددی منفی خواهد شد.

P/E منفی = قیمت مثبت سهم / EPS منفی

در عمل، P/E منفی معمولاً برای تحلیل ارزندگی کاربرد زیادی ندارد؛ چون شرکت زیانده است و نسبت قیمت به سود نمیتواند معنای دقیقی داشته باشد. در چنین شرایطی، تحلیلگر باید به جای تمرکز بر P/E، دلایل زیاندهی شرکت را بررسی کند.

سؤالات مهم در مواجهه با P/E منفی عبارتاند از:

- آیا زیان شرکت موقتی است یا ساختاری؟

- آیا شرکت امکان بازگشت به سودآوری دارد؟

- آیا زیان ناشی از عملیات اصلی شرکت است؟

- آیا افزایش نرخ فروش یا کاهش هزینهها میتواند وضعیت را تغییر دهد؟

- آیا شرکت با بحران بدهی یا کمبود نقدینگی مواجه است؟

برای شرکتهای زیانده، نسبتهایی مانند P/S، بررسی جریان نقد عملیاتی، تحلیل داراییها و روند فروش میتواند اطلاعات مفیدتری نسبت به P/E بدهد.

استفاده از P/E برای تصمیمگیری درباره خرید سهم

نسبت P/E میتواند در تصمیمگیری درباره خرید سهم کمککننده باشد، اما نباید تنها معیار خرید باشد. سرمایهگذار باید ابتدا بررسی کند که P/E سهم نسبت به گذشته خود، نسبت به شرکتهای همگروه و نسبت به چشمانداز سودآوری آینده در چه وضعیتی قرار دارد.

یک روش کاربردی این است که تحلیلگر چند سؤال ساده از خود بپرسد:

- آیا P/E سهم از میانگین صنعت پایینتر یا بالاتر است؟

- آیا سود شرکت پایدار و تکرارشونده است؟

- آیا EPS آینده شرکت احتمال رشد دارد؟

- آیا P/E پایین به دلیل ارزندگی است یا به دلیل ریسکهای پنهان؟

- آیا P/E بالا با رشد سودآوری آینده توجیه میشود؟

- آیا سایر نسبتهای مالی نیز جذابیت سهم را تأیید میکنند؟

اگر پاسخ این پرسشها مثبت باشد، P/E میتواند نشانهای از ارزندگی سهم باشد. اما اگر سود شرکت ناپایدار باشد یا رشد آینده آن مشخص نباشد، حتی P/E پایین هم نمیتواند تضمینی برای خرید موفق باشد.

در نهایت، P/E ابزاری برای شروع تحلیل است، نه پایان تحلیل. سرمایهگذار حرفهای از این نسبت در کنار بررسی صورتهای مالی، روند سودآوری، وضعیت صنعت، شرایط اقتصاد کلان و مدیریت ریسک استفاده میکند. به همین دلیل، نسبت P/E زمانی بیشترین ارزش را دارد که بخشی از یک چارچوب کامل برای خرید سهام باشد، نه تنها معیار تصمیمگیری.

پست های مرتبط

27 تیر 1405

22 تیر 1405

20 تیر 1405

دیدگاهتان را بنویسید