بهترین سهام پتروشیمی برای خرید در 1405

بازار سهام در سال 1405 برای خیلی از سرمایه گذاران فقط یک بازار پرنوسان نیست؛ یک میدان انتخاب است. انتخاب بین سهمی که صرفا اسم بزرگی دارد و سهمی که واقعا در قیمت مناسب، پتانسیل بازدهی معقول و ریسک قابل کنترل ارائه می دهد. دقیقا به همین خاطر، بررسی بهترین سهام برای خرید در این سال باید فراتر از نگاه هیجانی به تابلو یا دنبال کردن موج های مقطعی باشد. سرمایه گذار هوشمند کسی است که هم تصویر کلی بازار را ببیند و هم جزئیات عملکرد شرکت را زیر ذره بین بگذارد.

در ماه ها و فصل هایی که بازار وارد فازهای چرخشی می شود، تفاوت بین تصمیم احساسی و تصمیم تحلیلی خیلی سریع خودش را نشان می دهد. ممکن است یک نماد در کوتاه مدت پرتقاضا باشد، اما از نظر سودسازی یا قیمت گذاری در موقعیت جذابی قرار نداشته باشد. از طرف دیگر، سهمی که کمتر دیده شده، شاید به واسطه رشد فروش، نسبت های ارزنده و موقعیت مناسب نموداری، انتخاب منطقی تری باشد. به همین دلیل، در این مقاله تلاش می کنیم با تکیه بر تحلیل بازار سهام و نگاه ترکیبی بنیادی و تکنیکال، مسیر شناسایی گزینه های مناسب برای خرید در سال 1405 را روشن تر کنیم.

بهترین سهام پتروشیمی (شبندر، شراز، شبریز)

در میان نمادهای پالایشی، سه سهم شبندر، شراز و شبریز از مهمترین نامها برای رصد هستند. هرکدام ویژگیهای عملیاتی و رفتاری متفاوتی دارند و تحلیل آنها باید بر پایه ساختار تولید و سودسازی خودشان انجام شود.

شبندر؛ پالایش نفت بندرعباس در اوج توجه بازار

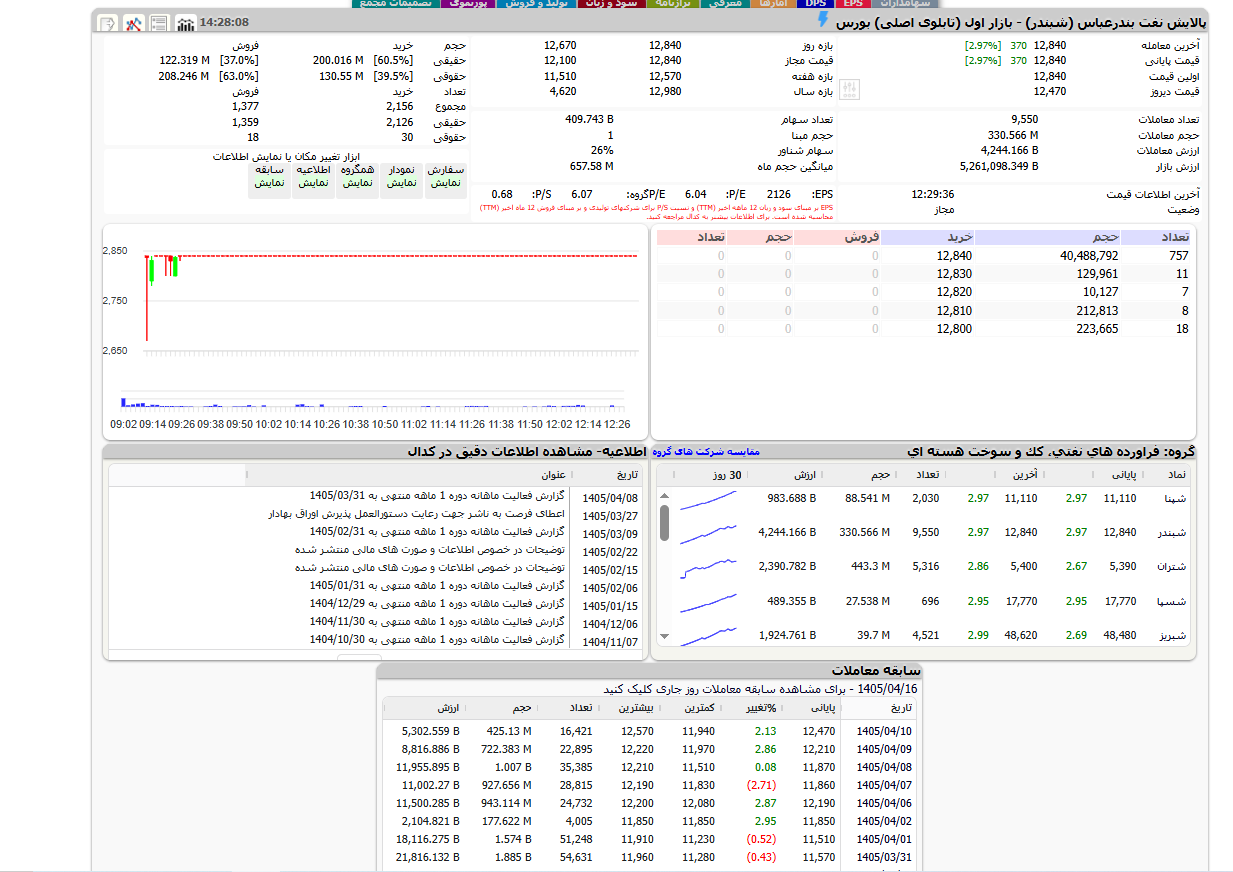

شبندر یکی از نمادهای مهم گروه پالایشی و از بزرگترین پالایشگاههای کشور است.

بر اساس دادههای استخراجشده اسکرین شات های زیر، این سهم در وضعیت صعودی قوی قرار دارد و همزمان با صف خرید سنگین و RSI بالا معامله میشود.

مشخصات و دادههای کلیدی

- آخرین معامله و قیمت پایانی: 12,840

- درصد رشد روزانه: +2.97%

- EPS: 2,126

- P/E: 6.04

- P/E گروه: 6.07

- P/S: 0.68

- ارزش بازار: 5,261,098.349 میلیارد

- حجم معاملات: 330.566 میلیون سهم

- ارزش معاملات: 4,244.166 میلیارد

- تعداد معاملات: 9,550

وضعیت تابلو

دفتر سفارشات نشان میدهد که شبندر با صف خرید سنگین همراه است:

- 12,840: حجم 40,488,792 در صف خرید

- 12,830: حجم 129,961

- 12,820: حجم 10,127

- 12,810: حجم 212,813

- 12,800: حجم 223,665

این دادهها نشاندهنده غلبه تقاضا بر عرضه در محدوده سقف روزانه است.

تحلیل تکنیکال

در نمودار روزانه:

- RSI(14): 83.04

- روند کوتاهمدت: صعودی و قدرتمند

- مقاومت فوری: 12,800 تا 12,840

- حمایت نزدیک: 12,670

- کفهای پایینتر: محدوده 6,700 تا 6,800

RSI بالای 80 نشان میدهد که سهم وارد ناحیه اشباع خرید شده؛ بنابراین هرچند قدرت روند بالاست، اما احتمال استراحت یا اصلاح کوتاهمدت هم باید در نظر گرفته شود.

جمعبندی تحلیلی

شبندر با توجه به:

- P/E پایینتر از میانگین گروه

- حجم معاملات بالا

- صف خرید سنگین

- روند تکنیکال صعودی

در حال حاضر یکی از نمادهای جذاب پالایشی بازار محسوب میشود.

با این حال، به دلیل RSI بالا، ورود شتابزده در سقف قیمتی میتواند پرریسک باشد و بهتر است رفتار سهم در تثبیت بالای 12,840 یا برگشت به حمایتهای نزدیک رصد شود.

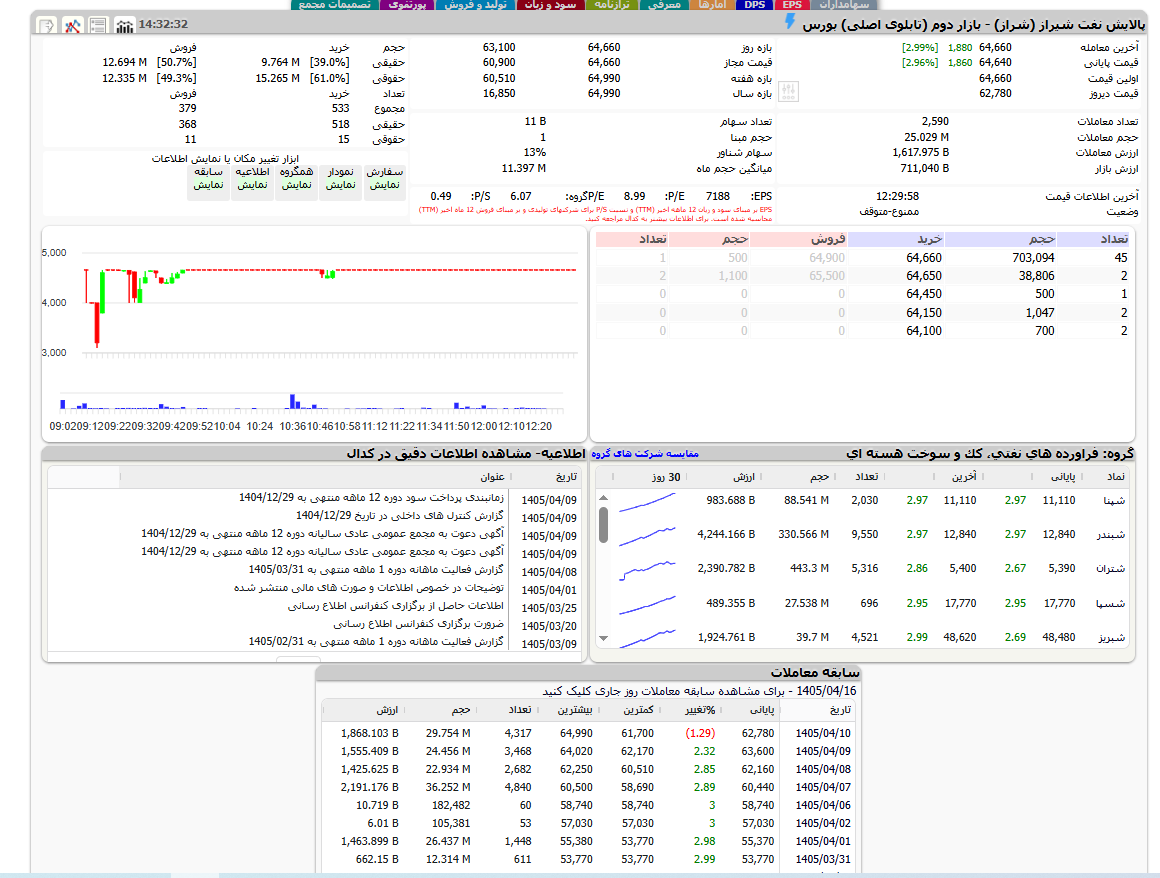

H3: شراز (پالایش نفت شیراز)؛ نماد پرقدرت با سودآوری بالا

شراز در مقایسه با همگروهیهای خود، ساختار سودآوری متفاوتی دارد. این نماد با EPS معادل 7,188، از منظر سود خالص یکی از گزینههای قدرتمند در گروه پالایشی است.

تحلیل تابلو و دادههای بنیادی (بر اساس image.png)

- آخرین معامله: 64,660 (+2.99%)

- EPS: 7,188 (یکی از نقاط قوت اصلی سهم)

- P/E: 8.99 (در مقایسه با P/E گروه که 6.07 است، نشان میدهد بازار به چشمانداز رشد سودآوری یا تقسیم سود آن، نگاه ویژهای دارد).

- وضعیت معاملاتی: متوقف (به دلیل برگزاری مجمع).

- حجم معاملات: 25.029 میلیون سهم.

- ارزش معاملات: 1,617.975 میلیارد تومان.

- وضعیت خریداران: شاهد صف تقاضای 703,094 سهمی در قیمت 64,660 بودیم که نشاندهنده اشتیاق سهامداران قبل از توقف نماد است.

جدول مقایسهای: شبندر vs شراز (برای درج در مقاله)

برای اینکه مخاطب مقاله تو سریع تفاوت این دو غول پالایشی را درک کند، این جدول را در مقاله قرار بده:

| شاخص | شبندر (پالایش نفت بندرعباس) | شراز (پالایش نفت شیراز) |

|---|---|---|

| آخرین قیمت | 12,840 | 64,660 |

| EPS | 2,126 | 7,188 |

| P/E | 6.04 | 8.99 |

| P/E گروه | 6.07 | 6.07 |

| وضعیت | باز (صف خرید) | متوقف (مجمع) |

تحلیل فنی و استراتژیک (نکته طلایی برای خواننده)

شراز با P/E بالاتر از میانگین گروه، یک سهم «رشدمحور» در این گروه محسوب میشود. در حالی که شبندر (با P/E نزدیک به 6) یک انتخاب کلاسیک «ارزشی» است.

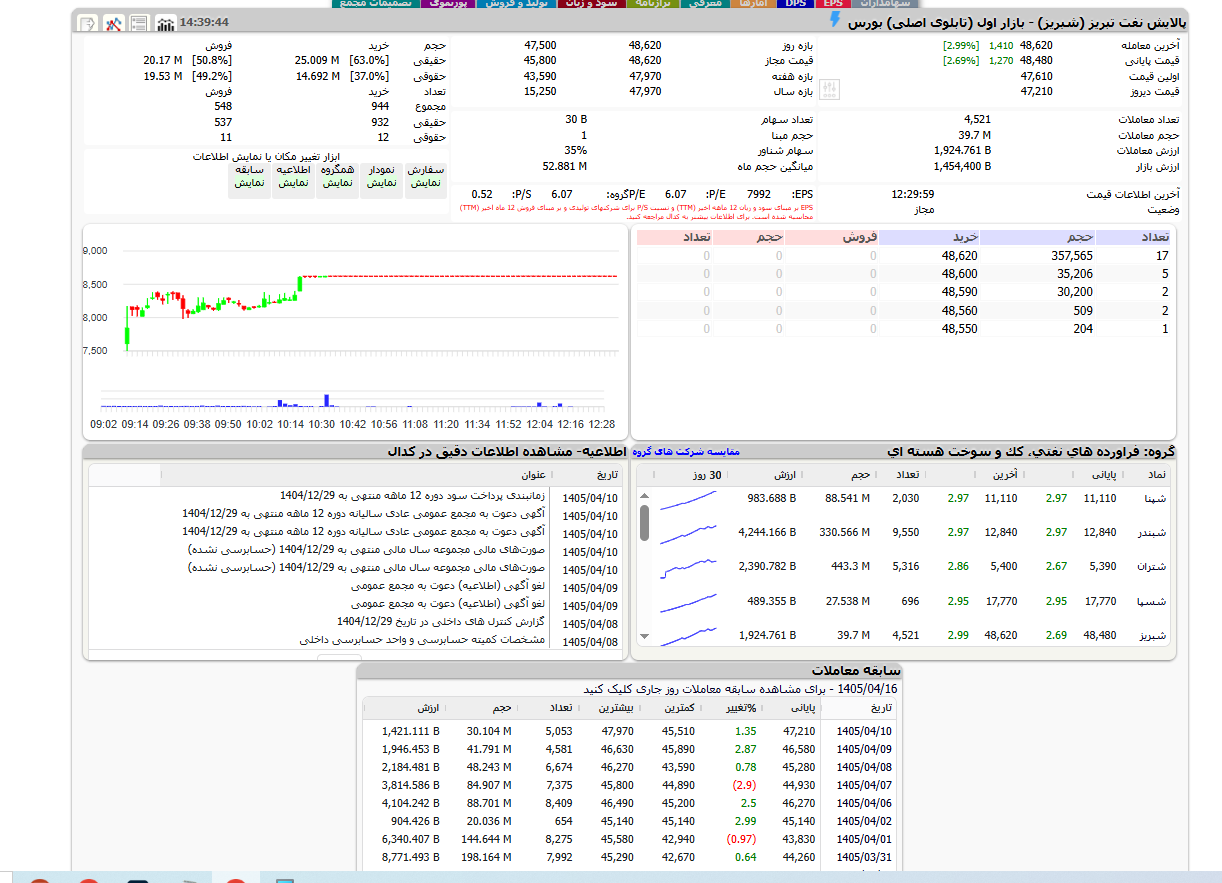

تحلیل جامع شبریز (پالایش نفت تبریز)؛ نگین آذربایجان در ترازوی تحلیل بنیادی و تکنیکال

پالایش نفت تبریز (شبریز) به دلیل موقعیت جغرافیایی استراتژیک در شمال غرب کشور و دسترسی به بازارهای صادراتی منطقه ای، همواره یکی از نمادهای مورد توجه فعالان بازار بوده است. بررسی دقیق تابلوی معاملات و نمودار قیمتی این سهم در تیرماه ۱۴۰۵، نکات بسیار جذابی را برای سرمایه گذاران آشکار می کند.

۱. کالبدشکافی تابلوی معاملات شبریز (تحلیل بنیادی و جریان پول)

بر اساس آخرین داده های تابلوی معاملات شبریز (تصویر اول):

- قیمت و بازدهی روزانه: آخرین معامله سهم در قیمت ۴۸,۶۲۰ ریال (+۲.۹۹%) انجام شده که نشان دهنده تقاضای بسیار قوی و قرارگیری در سقف قیمتی روزانه است. قیمت پایانی نیز با رشد ۲.۶۹% به ۴۸,۴۸۰ ریال رسیده است.

- سودآوری شگفت انگیز (EPS): شبریز با ثبت EPS معادل ۷,۹۹۲ ریال، یکی از سودآورترین شرکت های کل بازار پایه پترو پالایشی است.

- ارزندگی نسبت های مالی (P/E و P/S):

- نسبت P/E سهم برابر با ۶.۰۷ است که دقیقاً منطبق بر P/E گروه (۶.۰۷) می باشد. این انطباق کامل نشان می دهد که شبریز بر خلاف شراز (با P/E نزدیک به ۹)، دچار حباب قیمتی نشده و در محدوده کاملاً منصفانه و ارزنده ای معامله می شود.

- نسبت P/S فوق العاده جذاب ۰.۵۲ نشان دهنده حجم فروش بسیار بالا نسبت به ارزش بازار شرکت است که یک مزیت بنیادی بزرگ به شمار می رود.

- قدرت خریداران حقیقی: در این روز، ۶۳% از حجم خرید توسط حقیقی ها انجام شده (۲۵ میلیون سهم) در حالی که حقوقی ها ۴۹.۲% از حجم فروش را به عهده داشته اند. این موضوع نشان دهنده حمایت سنگین و ورود پول هوشمند حقیقی به سهم است.

- بررسی دفتر سفارشات (Order Book): صف تقاضای خرید در سقف روزانه (قیمت ۴۸,۶۲۰) با حجم ۳۵۷,۵۶۵ سهم در قالب ۱۷ سفارش قفل شده است که نشان از تمایل بازار به ادامه روند صعودی در روزهای آینده دارد.

۲. تحلیل تکنیکال شبریز؛ پرواز بر بال مومنتوم صعودی (تصویر دوم)

نمودار روزانه شبریز (بدون تعدیل) روایت گر یک رالی صعودی پارابولیک و بی نظیر است:

- روند قیمتی: سهم پس از کف سازی مستحکم در محدوده ۲۵,۰۰۰ ریال در اردیبهشت ۱۴۰۵، یک موج صعودی پرقدرت را آغاز کرده و اکنون در تیرماه ۱۴۰۵ به محدوده ۴۸,۶۲۰ ریال رسیده است (بازدهی خیره کننده نزدیک به ۱۰۰% در کمتر از سه ماه!).

- شاخص قدرت نسبی (RSI): مقدار RSI به عدد ۸۳.۲۹ رسیده است. این یعنی سهم در منطقه اشباع خرید (Overbought) قرار دارد. از نظر تکنیکال، قرارگیری RSI در این محدوده نشان دهنده قدرت بسیار بالای روند صعودی است، اما هم زمان هشدار می دهد که سهم نیاز به دست به دست شدن و یک استراحت موقت (پولبک یا تثبیت) دارد تا بتواند برای اهداف بالاتر انرژی ذخیره کند.

- حجم معاملات تکنیکال: حجم معاملات ۳۹.۷ میلیونی در روزهای اخیر کاملاً با شیب صعودی قیمت هماهنگ است و این صعود را تایید می کند.

۳. محرک های بنیادی و گزارش های کدال (شفافیت عملیاتی)

بررسی بخش اطلاعیه های کدال روی تابلو (مورخ ۱۰ تیر ۱۴۰۵) نشان می دهد که شبریز در یک مقطع زمانی بسیار حساس و جذاب قرار دارد:

- انتشار صورت های مالی ۱۲ ماهه (حساب رسی نشده) منتهی به ۱۴۰۴/۱۲/۲۹: این گزارش ها تایید کننده پایداری سودآوری شرکت هستند.

- آگهی دعوت به مجمع عمومی عادی سالیانه: سهم به زودی برای مجمع سالیانه متوقف می شود.

- زمان بندی پرداخت سود: انتشار هم زمان جدول زمان بندی پرداخت سود، نشان دهنده خوش قولی مدیریت و جذابیت بالای سیاست تقسیم سود (DPS) شرکت برای سهامداران است. این اخبار مثبت، محرک اصلی صف خرید فعلی روی تابلو هستند.

جدول مقایسه ای مثلث طلایی پترو پالایشی ها (بروزرسانی سال ۱۴۰۵)

برای اینکه مخاطب مقاله شما بتواند در یک نگاه بهترین گزینه را برای سبد خود انتخاب کند، این جدول مقایسه ای سه گانه را در بدنه اصلی محتوا قرار دهید:

| شاخص بنیادی و معاملاتی | شبندر (پالایش نفت بندرعباس) | شراز (پالایش نفت شیراز) | شبریز (پالایش نفت تبریز) |

|---|---|---|---|

| آخرین قیمت (ریال) | ۱۲,۸۴۰ | ۶۴,۶۶۰ | ۴۸,۶۲۰ |

| سود هر سهم (EPS) | ۲,۱۲۶ | ۷,۱۸۸ | ۷,۹۹۲ |

| نسبت P/E | ۶.۰۴ | ۸.۹۹ | ۶.۰۷ |

| نسبت P/E گروه | ۶.۰۷ | ۶.۰۷ | ۶.۰۷ |

| وضعیت RSI (تکنیکال) | ۸۳.۰۴ (اشباع خرید) | نامشخص (توقف نماد) | ۸۳.۲۹ (اشباع خرید) |

| وضعیت نماد در بازار | باز (صف خرید سنگین) | متوقف (مجمع عمومی) | باز (صف خرید و تقاضای بالا) |

| نقش استراتژیک در سبد | لنگرگاه امن و کلاسیک ارزش گذاری | سهم پرریسک تر و رشد محور | گزینه متعادل (ارزندگی بنیادی عالی + DPS جذاب) |

۴. استراتژی ادغام شبریز در سبد پیشنهادی ۱۴۰۵

با ورود شبریز به دایره تحلیل، اکنون می توانیم بخش پترو پالایشی سبد پیشنهادی را بسیار هوشمندانه تر بچینیم:

- برای افراد ریسک گریز: بخش پالایشی (۳۰٪ از کل سبد) را به صورت ۲۰٪ شبندر (امنیت بالا) و ۱۰٪ شبریز (ارزندگی بنیادی و سود نقدی مجمع) تخصیص دهید.

- برای افراد ریسک پذیر: بخش پالایشی (۳۵٪ از کل سبد) را به صورت ۱۵٪ شراز (رشد محور)، ۱۰٪ شبریز (مومنتوم صعودی قوی) و ۱۰٪ شبندر چیدمان کنید تا بالاخره تعادل بهینه بین ریسک و بازدهی برقرار شود.

چرا انتخاب هوشمندانه سهام در سال 1405 حیاتی است؟

سال 1405 را نمی توان با یک نسخه ثابت برای همه سرمایه گذاران تحلیل کرد، چون بازار از چند متغیر مهم تاثیر می گیرد: نرخ ارز، سیاست های اقتصادی، جریان نقدینگی، وضعیت صنایع مختلف، گزارش های مالی و حتی رفتار معامله گران در سطوح حساس تکنیکالی. در چنین فضایی، خرید سهام بدون تحلیل شبیه حرکت در مسیری است که فقط ظاهر آن مشخص است، نه مقصدش. هر نماد ممکن است در یک بازه کوتاه رشد کند، اما همه رشدها ارزشمند و پایدار نیستند.

انتخاب هوشمندانه سهام دقیقا از جایی شروع می شود که سرمایه گذار بپرسد «چرا این سهم؟» و بعد برای پاسخ، سراغ داده های واقعی برود. اگر قرار است یک سهم در فهرست خرید قرار بگیرد، باید بتواند از چند فیلتر مهم عبور کند: سودآوری مناسب، قیمت گذاری منطقی، وضعیت مالی قابل قبول، چشم انداز رشد و رفتار تکنیکالی متعادل. این همان رویکردی است که باعث می شود تصمیم گیری از فضای توصیه های سطحی بیرون بیاید و به سمت تحلیل قابل دفاع حرکت کند.

نکته مهم اینجاست که حتی سهم های خوب هم همیشه خرید خوب نیستند. ممکن است یک شرکت از نظر بنیادی درخشان باشد، اما قیمت سهم آنقدر رشد کرده باشد که نسبت ریسک به بازده دیگر جذاب نباشد. برعکس، گاهی نمادهایی در صنایع مستعد پیدا می شوند که هنوز بازار به طور کامل ارزش آنها را شناسایی نکرده است. برای همین، در ادامه این مسیر هم به متغیرهای بنیادی می پردازیم و هم به ابزارهایی که در تحلیل تکنیکال سهام برای تشخیص زمان مناسب ورود اهمیت دارند.

در یک جمع بندی کاربردی، اهمیت انتخاب هوشمندانه سهام در سال 1405 را می توان در این سه محور دید:

- حفظ سرمایه در برابر خریدهای هیجانی و پرریسک

- افزایش احتمال بازدهی از طریق انتخاب سهم های ارزنده تر

- هماهنگ کردن نقطه ورود با شرایط واقعی بازار و صنعت

این مدل نگاه، مخصوص سرمایه گذارانی است که نمی خواهند فقط همراه بازار حرکت کنند؛ بلکه می خواهند بفهمند پول هوشمند به کدام صنایع و کدام نمادها نزدیک تر شده است. در فازهای بعدی مقاله، دقیقا بر همین اساس وارد بررسی صنایع سودآور و نمادهای منتخب خواهیم شد.

معیارهای انتخاب بهترین سهام برای خرید؛ چک لیست طلایی

وقتی صحبت از بهترین سهام برای خرید می شود، خیلی ها دنبال یک فهرست آماده از نمادها هستند؛ اما واقعیت این است که بدون داشتن یک چک لیست تحلیلی، حتی بهترین نام ها هم می توانند به انتخاب های ضعیف تبدیل شوند. بازار سهام جایی نیست که فقط با شهرت شرکت یا سابقه رشد گذشته بتوان برای آینده تصمیم گرفت. آنچه اهمیت دارد، کیفیت متغیرهایی است که پشت عملکرد سهم قرار گرفته اند.

چک لیست طلایی انتخاب سهام باید هم وضعیت درونی شرکت را ارزیابی کند و هم رفتار بیرونی سهم را در بازار بسنجد. یعنی از یک طرف، باید بدانیم شرکت چه میزان سود می سازد، فروش آن چه روندی دارد، ساختار مالی اش چقدر سالم است و آیا برنامه توسعه ای معنادار دارد یا نه. از طرف دیگر، باید بررسی کنیم بازار با این سهم چگونه رفتار می کند؛ آیا در روندی سالم قرار دارد، آیا حجم معاملات از حرکت قیمت حمایت می کند و آیا محدوده های حساس قیمتی به درستی رعایت شده اند.

برای اینکه این چارچوب روشن تر شود، جدول زیر دید جمع و جوری از مهم ترین معیارهای انتخاب سهم ارائه می دهد:

| دسته معیار | مولفه های کلیدی | چرا مهم است؟ |

|---|---|---|

| بنیادی | EPS، P/E، رشد فروش، حاشیه سود | کیفیت سودآوری و ارزندگی شرکت را مشخص می کند |

| مالی | دارایی ها، بدهی ها، جریان نقد | سلامت مالی و میزان ریسک ساختار شرکت را نشان می دهد |

| توسعه ای | پروژه ها، ظرفیت جدید، بازار هدف | چشم انداز رشد آینده را روشن می کند |

| تکنیکال | روند، حمایت و مقاومت، حجم معاملات | زمان مناسب ورود و خروج را بهینه می کند |

| تابلویی | قدرت خریدار، ارزش معاملات، شناوری | کیفیت تقاضا و پایداری حرکت سهم را بهتر نشان می دهد |

چیزی که این مدل را کاربردی می کند، ترکیب پذیری آن است. یعنی هیچ کدام از این معیارها به تنهایی برای تصمیم نهایی کافی نیست. سهمی که P/E پایینی دارد اما فروش آن افت کرده، با سهمی که سودسازی باکیفیت و روند نموداری سالم دارد، یکسان نیست. به همین دلیل، در ادامه مقاله این چک لیست را به دو بخش اصلی تقسیم می کنیم: فیلترهای بنیادی و فیلترهای تکنیکال.

فیلترهای بنیادی (Fundamental): از EPS تا طرح های توسعه

تحلیل بنیادی جایی است که باید واقعیت شرکت را از هیاهوی بازار جدا کرد. وقتی یک سهم را برای خرید بررسی می کنیم، سوال اصلی این نیست که امروز چند درصد مثبت خورده؛ سوال اصلی این است که شرکت پشت این نماد، چقدر توان سودسازی دارد و آیا می تواند در آینده هم این سود را حفظ یا تقویت کند. مهم ترین نقطه شروع در این مسیر، بررسی سود هر سهم یا EPS و همچنین نسبت قیمت به سود است. اگر بخواهید این بخش را دقیق تر بسنجید، فهم درست نسبت قیمت به سود یکی از پایه های مهم تصمیم گیری است.

EPS به ما نشان می دهد شرکت در یک دوره مشخص چه مقدار سود به ازای هر سهم ساخته است. اما عدد EPS به تنهایی کافی نیست؛ باید دید این سود از عملیات اصلی شرکت آمده یا حاصل درآمدهای غیرتکراری بوده است. نسبت P/E هم زمانی معنا پیدا می کند که در کنار میانگین صنعت، چشم انداز رشد شرکت و کیفیت سود بررسی شود. یک P/E پایین می تواند نشانه ارزندگی باشد، اما در بعضی موارد هشداری برای افت سود آینده هم هست. اینجاست که تحلیل باید از حالت فرمولی خارج شود و وارد تفسیر دقیق داده ها شود.

رشد فروش و درآمد یکی دیگر از ستون های اصلی تحلیل بنیادی است. شرکتی که گزارش های ماهانه قوی، نرخ فروش مناسب و ثبات در مقدار فروش دارد، معمولا بنیان قابل اتکاتری نسبت به شرکتی دارد که سودش ناپایدار یا وابسته به رخدادهای مقطعی است. برای همین، رصد گزارشات مالی شرکت ها و مخصوصا گزارش های ماهانه و فصلی می تواند تصویر شفاف تری از نبض عملیاتی شرکت به دست بدهد.

از طرف دیگر، دارایی ها و بدهی ها هم اهمیت زیادی دارند. شرکت هایی که ساختار مالی متعادل تری دارند، در دوره های سخت بازار انعطاف بیشتری از خود نشان می دهند. در کنار این موضوع، طرح های توسعه می توانند برآورد سرمایه گذار از آینده سهم را تغییر دهند. البته هر طرح توسعه ای ارزشمند نیست. باید دید پروژه در چه مرحله ای است، تامین مالی آن چگونه انجام می شود، چه تاثیری بر ظرفیت تولید یا فروش دارد و در چه زمانی می تواند وارد مدار بهره برداری شود.

برای جمع بندی این بخش، سرمایه گذار در ارزیابی بنیادی بهتر است روی این چهار محور تمرکز کند:

- کیفیت و پایداری سودآوری، نه فقط بزرگی عدد EPS

- مقایسه نسبت P/E با میانگین گروه و چشم انداز رشد

- روند فروش، درآمد و گزارش های عملیاتی ماهانه

- اعتبار و اثر واقعی طرح های توسعه بر آینده شرکت

این رویکرد بنیادی کمک می کند انتخاب سهم از سطح حدس و گمان عبور کند و به یک تحلیل قابل اتکا برسد. در فازهای بعدی، همین منطق را روی صنایع مختلف و نمادهای منتخب بازار پیاده می کنیم تا مشخص شود کدام سهم ها فقط معروف اند و کدام ها واقعا ظرفیت بررسی جدی دارند.

فیلترهای تکنیکال (Technical): شناسایی روندهای هوشمند

حتی اگر یک سهم از نظر بنیادی جذاب باشد، باز هم این سوال باقی می ماند که آیا الان زمان مناسبی برای ورود است یا نه. اینجا دقیقا همان جایی است که تحلیل تکنیکال وارد صحنه می شود. تکنیکال قرار نیست جای تحلیل بنیادی را بگیرد؛ بلکه کمک می کند زمان بندی تصمیم بهتر شود. در واقع، بنیادی می گوید چه سهمی ارزش زیرنظر گرفتن دارد و تکنیکال می گوید در چه محدوده ای احتمال ورود کم ریسک تر است.

اولین موضوع مهم در فیلتر تکنیکال، تشخیص روند قیمتی است. سهمی که در حال ساختن کف ها و سقف های بالاتر است، معمولا شرایط متفاوتی نسبت به سهمی دارد که در یک کانال نزولی فرسایشی گیر افتاده است. اما روند به تنهایی کافی نیست. باید دید حرکت قیمت با حجم معاملات همراه شده یا نه، آیا سهم در نزدیکی مقاومت سنگین قرار دارد، آیا حمایت معتبر زیر پای قیمت وجود دارد و آیا ورود پول تازه در تابلو دیده می شود یا خیر.

حجم معاملات در این میان نقش بسیار مهمی دارد. وقتی سهم از مقاومت عبور می کند اما حجم معاملات رشد نمی کند، احتمال شکست نامعتبر بالا می رود. برعکس، اگر رشد قیمت با افزایش حجم، بهبود ارزش معاملات و برتری نسبی خریداران همراه باشد، اعتبار حرکت بیشتر می شود. این همان جایی است که ترکیب نمودار و تابلوخوانی می تواند کیفیت تحلیل را چند سطح بالاتر ببرد.

برای ارزیابی تکنیکالی یک سهم، این سه محور معمولا بیشترین کاربرد را دارند:

- موقعیت سهم در روند صعودی، نزولی یا خنثی

- فاصله قیمت تا حمایت ها و مقاومت های مهم

- کیفیت حجم معاملات و رفتار خریدار و فروشنده

در عمل، یک سهم خوب برای خرید معمولا نشانه هایی مثل تثبیت بالای مقاومت شکسته شده، واکنش مثبت به حمایت معتبر، حجم معاملات بالاتر از میانگین و کاهش فشار فروش در نواحی حساس را نشان می دهد. در مقابل، اگر سهم بعد از یک رشد تند وارد فاز ضعف شود، واگرایی منفی داشته باشد یا نتواند بالای سطوح کلیدی بماند، حتی با وجود بنیاد قوی هم باید با احتیاط بیشتری بررسی شود.

نتیجه مهم این بخش روشن است: خرید هوشمند فقط با دیدن ارزندگی انجام نمی شود؛ باید زمان ورود هم هوشمندانه انتخاب شود. وقتی فیلترهای بنیادی و تکنیکال کنار هم قرار می گیرند، تصمیم گیری از حالت سلیقه ای خارج می شود و به یک چارچوب حرفه ای نزدیک تر می شود. این همان چارچوبی است که در ادامه مقاله، پایه تحلیل صنایع سودآور و معرفی بهترین گزینه های خرید در سال 1405 خواهد بود.

تحلیل جامع صنعت داروسازی؛ پناهگاه امن سرمایهگذاران

صنعت داروسازی در بورس ایران، بهدلیل تقاضای پایدار، ماهیت ضروری محصول و مقاومت نسبی در برابر رکود، همواره در دسته صنایع دفاعی قرار میگیرد. این ویژگی باعث میشود داروییها در مقایسه با بسیاری از صنایع چرخهای، نوسانهای کنترلشدهتر و بازگشتپذیری سریعتر داشته باشند.

در سال ۱۴۰۵ نیز با توجه به نرخ ارز، سیاستهای قیمتگذاری، هزینه مواد اولیه و روند فروش داخلی و صادراتی، این صنعت همچنان یکی از گزینههای قابلتوجه برای سرمایهگذاران محتاط و میانمدتمحور است.

چرا سهام دارویی در سال 1405 میدرخشند؟

1) تقاضای غیرقابلتعویق و ماهیت دفاعی صنعت

دارو از جمله کالاهایی است که مصرف آن وابسته به چرخه رونق و رکود نیست. حتی در شرایط فشار اقتصادی، مردم مصرف دارو را به تعویق نمیاندازند. همین موضوع باعث میشود درآمد شرکتهای دارویی پایداری بیشتری نسبت به بسیاری از صنایع دیگر داشته باشد.

2) اثر دوگانه نرخ ارز

نرخ ارز در صنعت دارو یک شمشیر دولبه است:

- از یکسو، افزایش نرخ ارز هزینه واردات مواد اولیه و برخی اقلام جانبی را بالا میبرد.

- از سوی دیگر، همین افزایش میتواند به نفع شرکتهایی باشد که:

- توان تعدیل قیمت دارند،

- تولید داخلی قویتری دارند،

- یا از مسیر صادرات درآمد ارزی کسب میکنند.

در نتیجه، شرکتهایی که ساختار تامین بهینهتری دارند، در شرایط ارزی نوسانی میتوانند حتی مزیت نسبی پیدا کنند.

3) ارزشگذاریهای جذاب در برخی نمادها

بر اساس دادههای استخراجشده از تصاویر، برخی نمادهای دارویی در محدودههای ارزندهتری نسبت به میانگین گروه معامله میشوند. برای نمونه:

- دالبر با P/E = 8.38

- دزهراوی با P/E = 9.41

- در مقابل وپخش با P/E = 25.21 که نشان میدهد بازار انتظارات رشد بالاتری از آن دارد یا سهم در ارزشگذاری متفاوتی قرار گرفته است.

- برکت نیز با P/E = 44.47 در محدودهای قرار دارد که بیشتر بیانگر انتظارات بالای بازار یا شرایط خاص سهم است.

این اختلاف P/E میتواند نشانهای از فرصتهای ارزشیابیشدهنشده در برخی نمادها باشد.

4) حمایت ساختاری و سیاستی

صنعت دارو بهطور طبیعی از حساسیت بالای حاکمیت نسبت به سلامت جامعه برخوردار است. به همین دلیل، در بسیاری از مقاطع، سیاستهای حمایتی مانند:

- تسهیل تامین نقدینگی،

- توجه به قیمتگذاری،

- و حمایت از تولید داخلی،

میتواند به حفظ سودآوری شرکتها کمک کند.

5) پتانسیل رشد عملیاتی و توسعه سبد محصولات

بخش مهمی از شرکتهای دارویی در حال:

- افزایش ظرفیت تولید،

- توسعه خطوط جدید،

- ورود به محصولات تخصصیتر،

- و تقویت شبکه توزیع هستند.

این موضوع در میانمدت میتواند به رشد فروش، بهبود حاشیه سود و افزایش جذابیت سرمایهگذاری منجر شود.

6) جذابیت سود نقدی

یکی از ویژگیهای مهم صنعت دارو، سابقه مناسب در تقسیم سود است. برای سرمایهگذارانی که بهدنبال جریان نقدی یا بازده ترکیبی قیمت و سود نقدی هستند، این صنعت میتواند گزینهای جدی باشد.

بررسی برترین نمادهای دارویی (دعبید، دفارا، ددانا و…)

صنعت داروسازی در بازار سرمایه ایران، ویترینی از شرکتهای باسابقه و خوشنام است. وقتی صحبت از انتخاب «برترینها» میشود، نگاه سرمایهگذاران معمولاً به سمت نمادهایی میرود که ترکیبی از ثبات سودآوری، تکنولوژی تولید و سهم بازار پایدار را ارائه میدهند. در این بخش، نگاهی داریم به تحلیل جایگاه برخی از این لیدرهای بازار.

دعبید و ددانا؛ لیدرهای رشد محور

وقتی به دنبال نمادهایی با پتانسیل بالای رشد در سبد دارویی هستیم، نمیتوان از کنار نامهای بزرگی همچون دعبید (داروسازی دکتر عبیدی) و ددانا (داروسازی دانا) بهسادگی گذشت.

- دعبید؛ کیفیت و نفوذ: داروسازی دکتر عبیدی بهعنوان یکی از پیشگامان تکنولوژی دارویی در کشور، همواره با سبد محصولات باکیفیت و تنوع در گروههای درمانی (بهویژه در حوزه داروهای تخصصی و قلبی-عروقی)، سهم بازار قابلتوجهی را به خود اختصاص داده است. از نگاه تحلیلگران، توانایی دعبید در «نوآوری» و «تولید داروهای تحت لیسانس یا باکیفیت بالا»، این سهم را در زمره داراییهای با ارزش (Value Stocks) قرار داده است.

- ددانا؛ قدرت تولید انبوه: در سوی دیگر، داروسازی دانا با تکیه بر زیرساختهای عظیم تولیدی، بهویژه در بخش آنتیبیوتیکها و محصولات استراتژیک، نقش تعیینکنندهای در تامین نیازهای حیاتی کشور دارد. ددانا بهدلیل مقیاس تولید بالا، توانایی مدیریت هزینههای سربار و حفظ حاشیه سود در شرایط رقابتی را دارد که آن را به گزینهای جذاب برای سرمایهگذاران میانمدت و بلندمدت تبدیل کرده است.

هجرت و وپخش؛ غولهای پخش و هلدینگ

زنجیره تامین در صنعت دارو، قلب تپنده آن است. نمادهای هجرت (پخش هجرت) و وپخش (گروه داروپخش) نشاندهنده قدرت شرکتهایی هستند که نهتنها تولید میکنند، بلکه نبض بازار توزیع را نیز در دست دارند.

- پخش هجرت؛ لجستیکِ قدرت: هجرت بهعنوان یکی از گستردهترین شبکههای توزیع دارو در ایران، نقش پل ارتباطی میان تولیدکننده و داروخانهها را ایفا میکند. ویژگی بارز هجرت، «نقدینگی در گردش بالا» و «دسترسی مویرگی» به سراسر کشور است. این شرکت با بهرهگیری از سیستمهای نوین مدیریت زنجیره تامین، توانسته است ریسکهای مربوط به توزیع را به حداقل رسانده و جریان نقدی پایداری را برای سهامداران خود تضمین کند.

- گروه داروپخش (وپخش)؛ هلدینگ چندمنظوره: وپخش بهعنوان یکی از بزرگترین هلدینگهای دارویی کشور، عملاً یک «سبد سرمایهگذاری دارویی» است. این گروه با داشتن زیرمجموعههای متعدد در حوزههای مختلف تولید، توزیع و پخش، تنوع ریسک فوقالعادهای دارد. اگر به دنبال نمادی هستید که نوسانات یک زیرمجموعه خاص در آن مستهلک شود، وپخش همواره یک کاندیدای جدی بوده است.

برکت؛ نگاهی به طرحهای توسعه و آینده

گروه دارویی برکت، بهعنوان یک هلدینگ پیشرو در حوزه فناوریهای نوین زیستی و تولیدات دانشبنیان، داستانی متفاوت در بازار دارد. نگاه به «برکت» همواره با نگاه به «طرحهای توسعه (Development Projects)» گره خورده است.

- سرمایهگذاری در آینده: تمرکز برکت بر تولید داروهای با فناوری پیشرفته (High-Tech) و ورود به حوزههایی مانند بیوتکنولوژی، آن را از شرکتهای سنتی دارویی متمایز میکند.

- پتانسیل طرحهای توسعه: برای سهامدار برکت، مهمترین فاکتور نه سود نقدیِ سالانه، بلکه «تحقق پروژههای در دست اجرا» و «بهرهبرداری از ظرفیتهای جدید» است. اگر این طرحها طبق زمانبندی پیش بروند، برکت میتواند جهشهای سودآوری معناداری را تجربه کند؛ موضوعی که هوشمندی سرمایهگذاران را برای رصد اخبار عملیاتی این نماد در کدال طلب میکند.

نکته برای سرمایهگذاران آرمانیوم:

در بررسی این نمادها، فراموش نکنید که نسبت P/E، سود انباشته و آخرین گزارشهای ماهانه فروش، سه ضلعی طلایی برای تحلیل دقیق هستند. همواره تفاوت میان شرکتهای «تولیدمحور» (مانند دعبید و ددانا) و شرکتهای «پخشمحور» (مانند هجرت) را در استراتژی سبد خود لحاظ کنید.

تحلیل صنایع دلاری؛ پتروشیمیها در مدار صعود

صنایع پتروشیمی و پالایشی بهدلیل وابستگی مستقیم به نرخ ارز، قیمت جهانی نفت و فرآوردهها و ساختار صادراتمحور، از مهمترین موتورهای سودآوری در بورس ایران محسوب میشوند.

در سناریوی سال ۱۴۰۵، اگر نرخ ارز در سطح فعلی بماند یا رشد کند و همزمان بازارهای جهانی در وضعیت متعادل یا صعودی قرار بگیرند، این گروه میتواند بار دیگر در کانون توجه سرمایهگذاران قرار بگیرد.

ویژگیهای کلیدی این صنایع:

- درآمد دلاری یا شبهدلاری

- حساسیت بالا به قیمتهای جهانی

- توان تقسیم سود مناسب

- اثرپذیری از نرخ خوراک، کرک اسپرد و تخفیفهای فروش

- اهمیت گزارشهای ماهانه و فصلی

در تحلیل این گروه، ترکیب سه لایه زیر ضروری است:

- تحلیل بنیادی: فروش ماهانه، حاشیه سود، نرخ خوراک، موجودی انبار

- تحلیل نسبتی: مقایسه P/E با میانگین گروه و بازار

- تحلیل تکنیکال: روند قیمتی، شکست مقاومتها و سطوح حمایتی معتبر

تحلیل تکنیکال و سطوح حمایتی نمادهای پالایشی

در صنایع پالایشی، تحلیل تکنیکال برای زمانبندی ورود بسیار مهم است. این گروه معمولاً در دورههای مشخص، با موجهای قوی صعودی یا اصلاحی حرکت میکند؛ بنابراین تشخیص نقاط ورود و خروج اهمیت زیادی دارد.

نشانههای روند صعودی معتبر

برای اینکه یک روند صعودی در نمادهای پالایشی قابلاعتماد تلقی شود، بهتر است چند شرط همزمان دیده شود:

- شکست مقاومت کلیدی

- افزایش حجم معاملات

- تثبیت قیمت بالای سطح شکستهشده

- همجهتی میانگینهای متحرک کوتاهمدت و میانمدت

- بهبود وضعیت بنیادی یا خبری

اگر سهم پس از شکست مقاومت، سریعاً به زیر آن برنگردد، احتمال ادامه روند صعودی بیشتر میشود.

سطوح حمایتی مهم

در اصلاحهای قیمتی، باید به سطوحی توجه کرد که قبلاً واکنش خریداران را داشتهاند. مهمترین حمایتها معمولاً اینها هستند:

- کفهای قبلی

- میانگین متحرک 50 یا 200 روزه

- خط روند صعودی

- ناحیههای تراکم حجمی

- سطوح فیبوناچی اصلاحی

بهصورت عملی، اگر سهمی مانند شبندر یا شبریز به حمایت مهم خود برسد و همزمان حجم فروش کاهش یابد، میتواند فرصت مناسبی برای Re-entry باشد.

اثر اخبار جهانی

این گروه بهشدت به متغیرهای بیرونی وابسته است:

- قیمت نفت خام

- قیمت فرآوردههای پالایشی

- وضعیت بازارهای آسیایی و اروپایی

- نرخهای حملونقل و کرک اسپرد

- سیاستهای انرژی و عرضه جهانی

پس تحلیل تکنیکال این صنعت بدون درنظر گرفتن اخبار جهانی، ناقص خواهد بود.

سبد سهام پیشنهادی ۱۴۰۵ بر اساس تیپ شخصیتی (ریسکپذیر / ریسکگریز)

برای ساخت یک سبد سهام منطقی در سال ۱۴۰۵، اول باید تیپ ریسکپذیری سرمایهگذار مشخص شود. چون «سبد خوب» برای همه یکسان نیست؛

سبدی که برای یک سرمایهگذار تهاجمی مناسب است، ممکن است برای فرد محافظهکار پرنوسان و آزاردهنده باشد.

سبد پیشنهادی برای ریسکگریزها

این دسته از سرمایهگذاران معمولاً به دنبال ثبات، نقدشوندگی و سود نقدی هستند.

برای آنها، سهمهای بنیادی با نوسان کمتر و گزارشهای قابل اتکاتر مناسبترند.

ترکیب پیشنهادی:

- ۳۰٪ صنایع پالایشی مثل: شبندر، شبریز، شرازچون معمولاً از سود نقدی و ارزشگذاری منطقی برخوردارند.

- ۲۵٪ دارویی و تدافعی مانند: دعبید، ددانا، هجرت، وپخشبه دلیل تقاضای نسبتاً پایدار و رفتار کمریسکتر.

- ۲۰٪ فلزات و معادن بزرگ مانند: فولاد، فملی، کگلبرای پوشش تورم و بهرهمندی از ارز.

- ۱۵٪ صندوق درآمد ثابت یا اوراق برای کاهش ریسک پرتفوی.

- ۱۰٪ نقد برای استفاده از اصلاحهای بازار و فرصتهای ناگهانی.

سبد پیشنهادی برای ریسکپذیرها

این گروه معمولاً به دنبال رشد سریعتر و پذیرش نوسان بالاتر است.

در این سبد، وزن نمادهای دلاری و تورممحور بیشتر میشود.

ترکیب پیشنهادی:

- ۳۵٪ پتروشیمی و پالایشی

- شبندر

- شتران

- نوری

- جم

- ۲۵٪ فلزات اساسی و معدنی

- فملی

- فولاد

- کگل

- فخوز

- ۲۰٪ دارویی و پخش

- دعبید

- ددانا

- هجرت

- ۱۰٪ صندوق طلا یا داراییهای ضدتورمی

- ۱۰٪ نقد یا سهمهای پرپتانسیل با ریسک بالاتر

نکات کلیدی در چینش سبد

- سبد نباید فقط روی یک صنعت متمرکز باشد.

- ترکیب دلاری + تدافعی + نقدشونده معمولاً از تمرکز ریسک جلوگیری میکند.

- سهمهایی که گزارش ماهانه قوی، EPS مناسب و P/E معقول دارند باید در اولویت باشند.

- ورود پلهای، بهتر از خرید یکجای کل سرمایه است.

متغیرهای کلیدی اثرگذار بر بازار (نرخ ارز و کدال)

دو عامل بسیار مهم در بازار سرمایه ایران، نرخ ارز و اطلاعات منتشرشده در کدال هستند.

نرخ ارز

در صنایع صادراتمحور، نرخ ارز مهمترین موتور تغییر سودآوری است.

وقتی ارز رشد میکند:

- درآمد ریالی شرکتهای دلاری افزایش مییابد.

- انتظار بازار از سودآوری بالاتر میرود.

- صنایع پتروشیمی، پالایشی، فلزی و معدنی معمولاً تقویت میشوند.

اما باید توجه داشت که:

- رشد ارز همیشه بهصورت فوری به رشد قیمت سهم تبدیل نمیشود.

- گاهی اثر آن با تأخیر در گزارشهای فصلی دیده میشود.

- سیاستهای دولتی، نرخ خوراک و قیمتگذاری دستوری میتوانند این اثر را محدود کنند.

جمعبندی و نتیجهگیری

برای سال ۱۴۰۵، اگر بخواهیم یک نگاه کلان به بازار داشته باشیم، سه ستون اصلی تحلیل عبارتاند از:

- نرخ ارز

- گزارشهای کدال

- ارزشگذاری و تکنیکال

در چنین فضایی:

- پالایشیها برای سود نقدی و ارزشگذاری جذاباند.

- پتروشیمیها برای رشد دلاری و صادرات اهمیت دارند.

- داروییها نقش تدافعی و پایدار در سبد دارند.

- فلزات و معادن پوشش خوبی در برابر تورم و رشد ارز ارائه میکنند.

پس یک سبد موفق، سبدی است که:

- متنوع باشد

- با تیپ شخصیتی سرمایهگذار هماهنگ باشد

- بهجای هیجان، بر داده و گزارش تکیه کند

- بهصورت دورهای بازبینی شود

سوالات متداول (FAQ)

1. بهترین سبد برای ریسکگریزها چیست؟

سبدی با وزن بالاتر در پالایشی، دارویی، درآمد ثابت و نقد.

2. بهترین سبد برای ریسکپذیرها چیست؟

سبدی با وزن بیشتر در پتروشیمی، فلزات، معدنیها و سهمهای دلاری.

3. آیا فقط نرخ ارز برای رشد سهم کافی است؟

خیر. نرخ ارز مهم است، اما نرخ خوراک، قیمت جهانی، گزارش فروش و سیاستهای دولتی هم اثر جدی دارند.

4. کدال چه کمکی به سرمایهگذار میکند؟

کدال منبع رسمی بررسی فروش، سود، افزایش سرمایه، تولید و رویدادهای مهم شرکتهاست.

پست های مرتبط

11 تیر 1405

11 تیر 1405

دیدگاهتان را بنویسید