بهترین سهام دارویی برای خرید در بازار سهام ایران 1405

سرمایه گذاری در بازار بورس همواره با چالش ها و فرصت های متعددی همراه است. در این میان شناسایی صنایع پیشرو که بتوانند در شرایط مختلف اقتصادی بازدهی مناسبی نصیب معامله گران کنند اهمیت زیادی دارد. صنعت داروسازی به عنوان یکی از صنایع استراتژیک بورس تهران همواره به دلیل داشتن تقاضای پایدار در کانون توجه فعالان بازار قرار دارد. با این حال موفقیت در این گروه نیازمند تحلیل دقیق متغیرهای بنیادی و بررسی تابلو معاملات است. اگر می خواهید بدانید کدام شرکت ها در این بخش پتانسیل رشد بیشتری دارند با تحلیل گروه دارویی بورس همراه باشید تا نمادهای برتر این زنجیره را شناسایی کنیم.

بسیاری از سهامداران تصور می کنند خرید سهام دارویی تنها به دلیل نیاز همیشگی جامعه به دارو یک سرمایه گذاری کاملا بی خطر است. اما واقعیت این است که تفاوت های ساختاری زیادی میان شرکت های تولیدکننده مواد اولیه، هلدینگ های دارویی و شرکت های پخش وجود دارد. برای انتخاب بهترین سهام برای خرید 1405 در این گروه باید صورت های مالی، میزان مطالبات از دولت و طرح های توسعه هر شرکت را به دقت ارزیابی کرد تا بتوان سبد دارایی بهینه ای تشکیل داد.

بهترین سهام دارویی برای خرید در بازار سهام ایران 1405

در این بخش به سراغ مهم ترین نمادهای دارویی بورس میرویم؛ شرکت هایی که بر اساس عملکرد فروش، طرح های توسعه، جایگاه صنعتی یا روندهای تکنیکالی، پتانسیل بالایی برای سال 1405 دارند. این تحلیل ها به شما کمک می کنند تا گزینه های مناسب را برای پرتفوی میان مدت و بلندمدت خود انتخاب کنید.

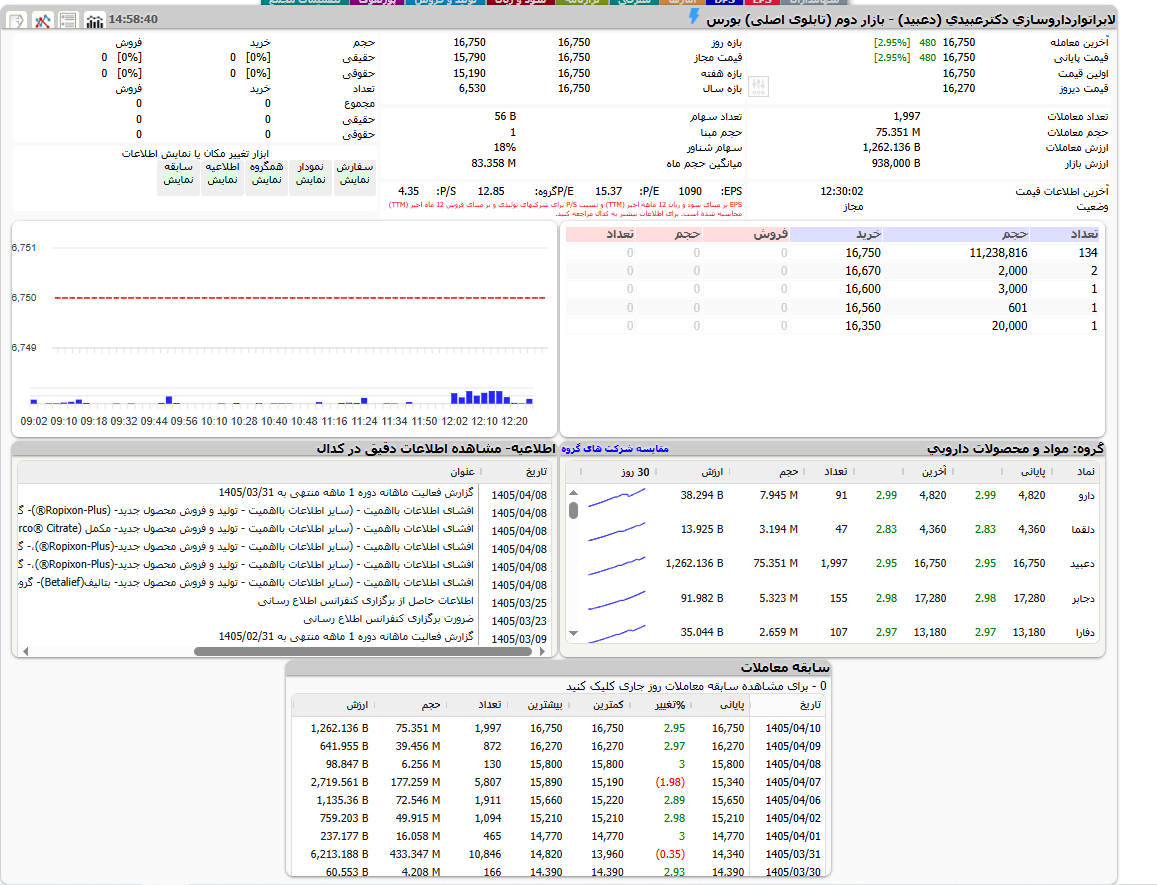

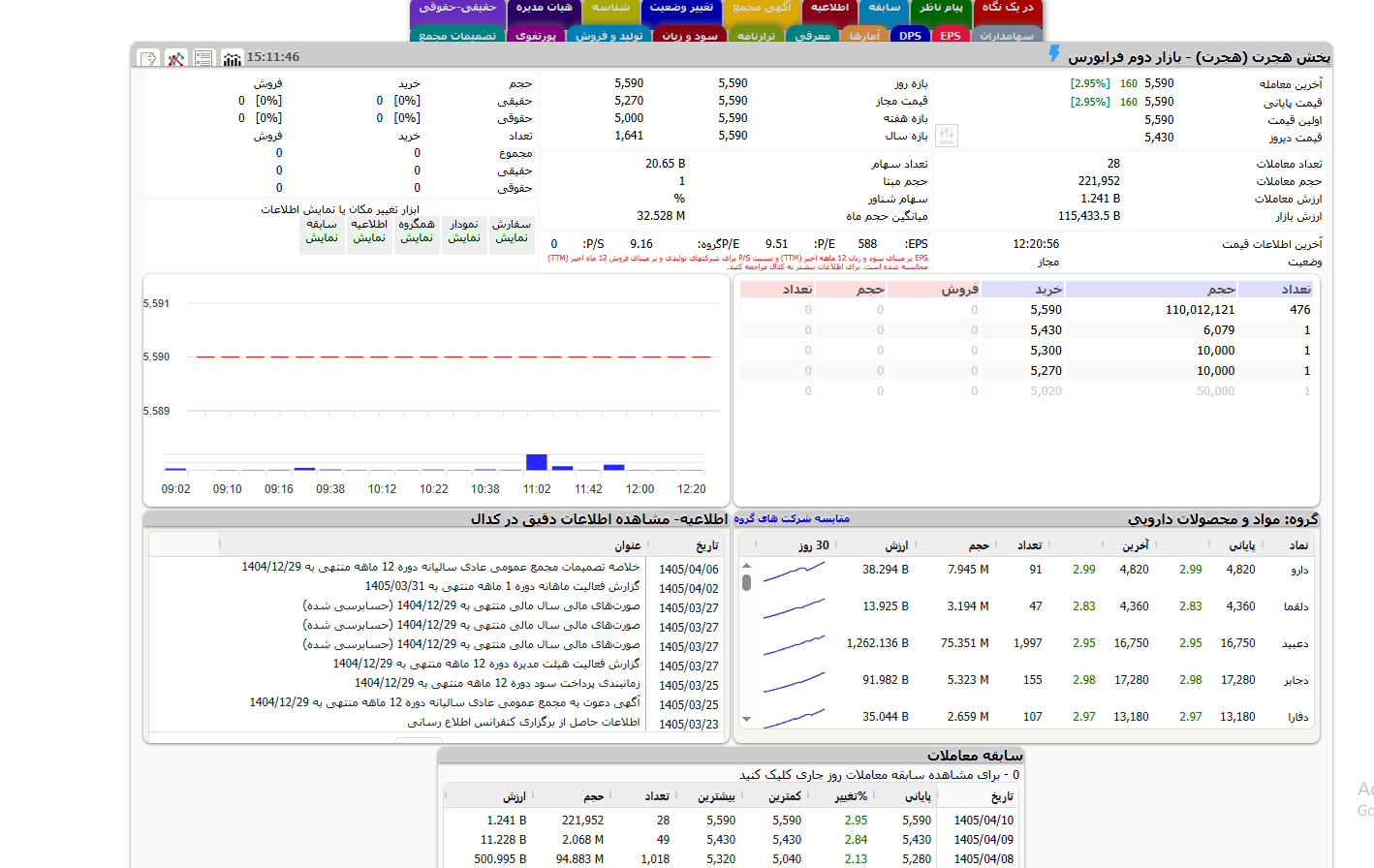

نماد دعبید به عنوان لیدر سنتی گروه دارویی، در تاریخ 10 تیر 1405 با صف خرید سنگین و در سقف قیمتی روزانه (2.95% مثبت) در قیمت 16,750 ریال معامله شده است. بررسی تابلوی معاملات نشان دهنده قدرت بالای خریداران حقیقی در برابر فروشندگان است.

- ارزش بازار: ارزش بازار این شرکت به بیش از 938,000 میلیارد ریال (93.8 همت) رسیده است که آن را به غول بیچون و چرای صنعت دارو تبدیل میکند.

- نسبت P/E: نسبت قیمت به سود سهم در محدوده 15.37 قرار دارد که در مقایسه با میانگین گروه دارویی (

12.85) نشان دهنده “پرمیوم” یا ارزش افزوده ای است که بازار برای کیفیت سودآوری و برند عبیدی قائل است. - افشای اطلاعات جدید: طبق تابلوی اعلانات کدال در تصویر، شرکت در تاریخ 8 تیر 1405 چندین افشای اطلاعات بااهمیت درباره تولید و فروش محصولات جدید از جمله مکملهای Ropixon-Plus و Betalief داشته است. این ورود محصولات جدید، محرک اصلی رشد فروش در نیمه اول سال 1405 خواهد بود.

وضعیت نقدشوندگی و حجم معاملات

حجم معاملات در آخرین روز معاملاتی بیش از 75 میلیون برگه سهم بوده که بسیار فراتر از میانگین ماهانه (83 میلیون) در یک روز نیمه تعطیل یا خاص است. این موضوع نشان دهنده نقدشوندگی بسیار بالای دعبید است؛ به طوری که سرمایه گذاران بزرگ برای ورود و خروج از این سهم با چالش مواجه نمیشوند.

تحلیل تکنیکال (بر اساس سابقه معاملات)

با نگاهی به سابقه معاملات اخیر در تصویر:

- روند صعودی کوتاه مدت: سهم از قیمت 14,390 ریال در تاریخ 30 خرداد، طی تنها 10 روز کاری به 16,750 ریال رسیده است (حدود 16% بازدهی در کمتر از دو هفته).

- شکست مقاومت: تثبیت قیمت بالای مرز روانی 16,000 ریال با حجم معاملات بالا، نشان دهنده اتمام فاز اصلاحی و شروع یک موج صعودی جدید است.

- قدرت صف خرید: وجود صف خرید بیش از 11 میلیون سهمی در قیمت پایانی، سیگنالی برای ادامه روند مثبت در روزهای آینده محسوب میشود.

نکته استراتژیک آرمانیوم: دعبید سهمی است که “کفهای قیمتی” بالاتر میسازد. برای سرمایه گذارانی که به دنبال امنیت سرمایه در کنار رشد میان مدت هستند، هرگونه پولبک به محدوده 15,500 تا 16,000 ریال، فرصت ورود بهینه تلقی میشود.

دارو

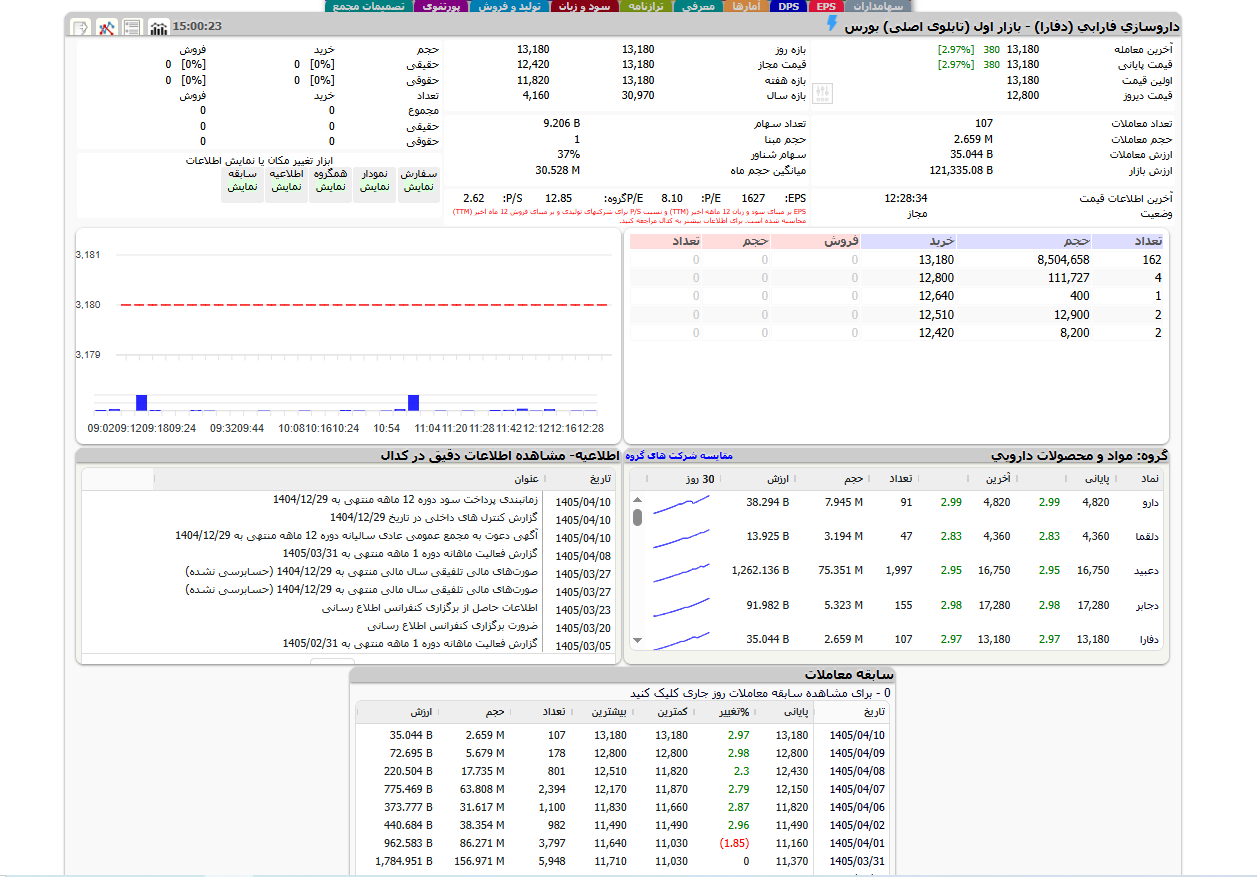

نماد دفارا به عنوان یکی از بازوهای اجرایی هلدینگهای بزرگ دارویی، در تاریخ ۱۰ تیر ۱۴۰۵ عملکرد خیرهکنندهای داشته و با صف خرید سنگین در قیمت ۱۳,۱۸۰ ریال (مثبت ۲.۹۷٪) به کار خود پایان داده است.

- ارزش بازار و نسبت P/E: ارزش بازار شرکت در محدوده ۱۲۱,۳۳۵ میلیارد ریال قرار دارد. نکته بسیار جذاب برای تحلیلگران بنیادی، نسبت P/E بسیار پایین ۸.۱۰ این سهم است که در مقایسه با میانگین گروه دارویی (۱۲.۸۵)، نشان میدهد دفارا یکی از ارزندهترین سهمهای گروه از نظر سودآوری نسبت به قیمت فعلی است.

- سودآوری (EPS): شرکت موفق به محقق کردن ۱,۶۲۷ ریال سود به ازای هر سهم شده است که پتانسیل بالای آن برای تقسیم سود نقدی در مجمع را نشان میدهد.

- وضعیت کدال: طبق اطلاعیههای تصویر، شرکت در تاریخ ۱۰ تیر ۱۴۰۵ «زمانبندی پرداخت سود دوره ۱۲ ماهه» و «آگهی دعوت به مجمع عمومی عادی سالیانه» را منتشر کرده است. این یعنی سهم در آستانه مجمع قرار دارد و تقاضای فعلی میتواند ناشی از جذابیت سود نقدی باشد.

تحلیل نقدشوندگی و قدرت تابلو

در آخرین روز معاملاتی، دفارا شاهد صف خرید بیش از ۸.۵ میلیون برگه سهم بوده است.

- میانگین حجم ماه: میانگین حجم ماهانه سهم حدود ۳۰.۵ میلیون سهم است که نشاندهنده نقدشوندگی بسیار مطلوب آن در بازار دوم بورس میباشد.

- ثبات قیمت: بازه هفته و بازه سال سهم نشان میدهد که قیمت ۱۳,۱۸۰ ریال در محدوده سقفهای قیمتی اخیر است و قدرت خریداران (۱۶۲ کد خریدار در برابر صف عرضه صفر) نشاندهنده اعتماد بازار به این نماد است.

تحلیل تکنیکال و چشمانداز قیمتی

با بررسی جدول سابقه معاملات در تصویر:

- روند صعودی پرقدرت: قیمت سهم از ۱۱,۳۷۰ ریال در ۳۱ خردادماه، با یک رالی صعودی به ۱۳,۱۸۰ ریال رسیده است (حدود ۱۵.۹٪ رشد در کمتر از دو هفته).

- ثبات در حرکت: سهم در اکثر روزهای تیرماه (از دوم تا دهم تیر) روندی مثبت و باثبات را تجربه کرده و تنها یک روز اصلاح جزیی داشته است.

- هدف قیمتی: با توجه به صف خرید سنگین و P/E پایین، انتظار میرود سهم پس از مجمع و بازگشایی، پتانسیل رشد تا محدودههای بالاتر را به راحتی داشته باشد.

دیدگاه استراتژیک آرمانیوم: دفارا (دارو) برای کسانی که به دنبال «سهمهای ارزشی» با P/E پایینتر از میانگین صنعت هستند، بهترین گزینه در سال ۱۴۰۵ است. ورود در قیمتهای فعلی با هدف میانمدت و بهرهمندی از سود مجمع، یک استراتژی کمریسک محسوب میشود.

جایگاه در تولید آنتی بیوتیک

ددانا یکی از بازیگران مهم صنعت دارو در ایران است و در حوزه تولید آنتی بیوتیک، نقش پررنگی در تامین نیاز درمانی کشور دارد. این ویژگی باعث میشود سهم از نظر ماهیت کسب و کار، در دسته نمادهای دفاعی و نسبتا کم ریسک بازار قرار بگیرد.

در صنایعی مثل دارو، تقاضا معمولا وابستگی کمتری به چرخههای اقتصادی دارد و همین موضوع به ثبات درآمدی شرکت کمک میکند. برای سرمایه گذارانی که به دنبال ترکیب «پایداری» و «ارزشمندی» هستند، ددانا میتواند یک گزینه قابل بررسی باشد.

وضعیت تابلو و رفتار بازار

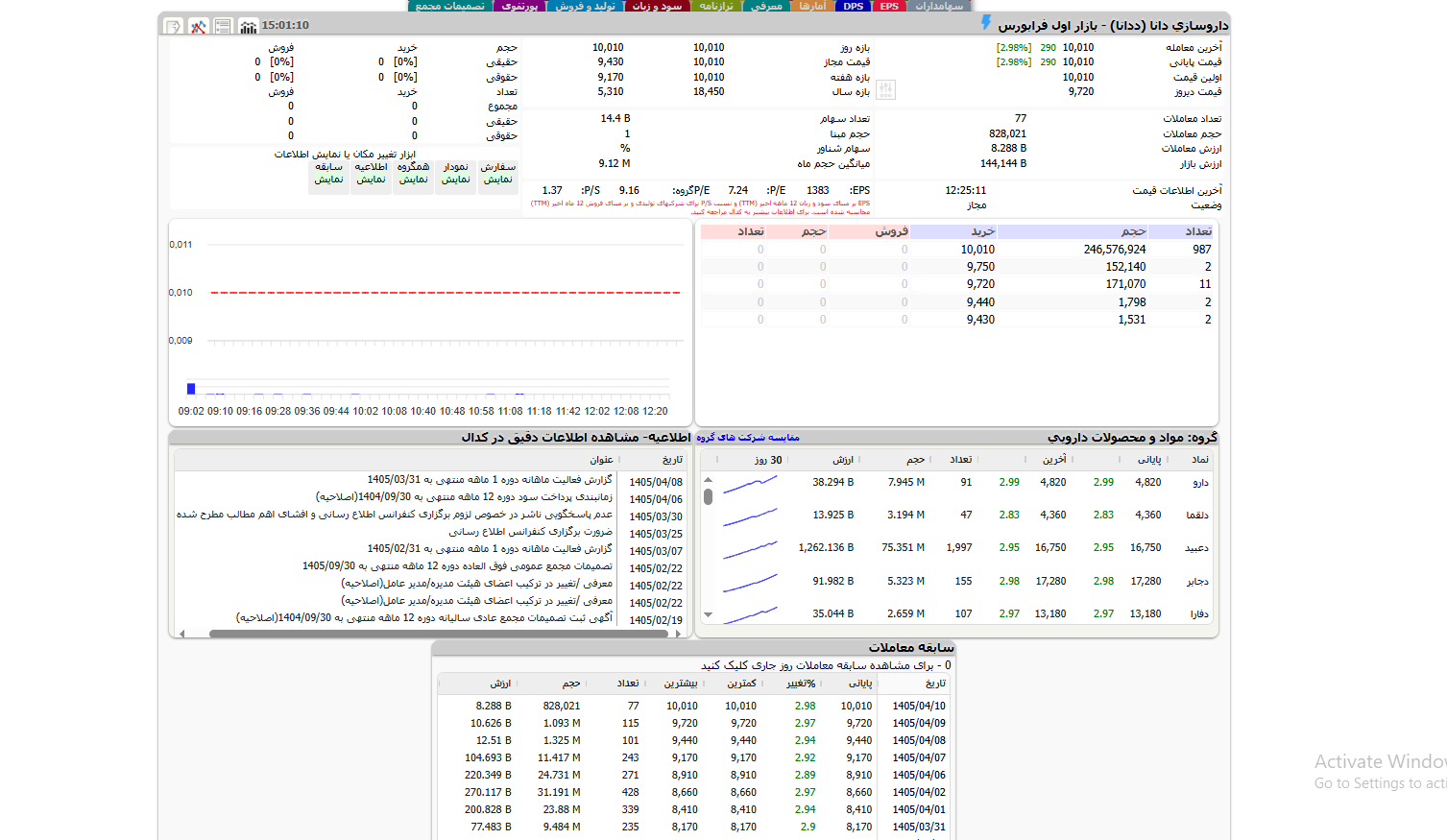

طبق اسکرین شات تابلو، ددانا در قیمت 10,010 ریال معامله شده و با رشد 2.98 درصدی همراه بوده است. آخرین معامله، قیمت پایانی و اولین قیمت همگی روی 10,010 قرار دارند که نشان میدهد سهم در همان محدوده سقف روز قفل شده و صف خرید شکل گرفته است.

حجم معاملات روزانه 828,021 سهم و تعداد معاملات 77 ثبت شده که برای این سطح قیمتی، نشان دهنده فعال بودن تقاضا است. ارزش معاملات نیز حدود 8.288 میلیارد ریال بوده است.

تحلیل بنیادی

از منظر بنیادی، مهم ترین نکته در تصویر، P/E برابر 7.24 است که نسبت به بسیاری از نمادهای همگروه، عددی جذاب محسوب میشود.

همچنین EPS برابر 1,383 ریال و P/S برابر 1.37 ثبت شده که از منظر ارزش گذاری، نشان میدهد بازار هنوز به طور کامل پتانسیل سودآوری شرکت را در قیمت لحاظ نکرده است.

ارزش بازار شرکت حدود 144,144 میلیارد ریال و تعداد سهام آن 14.4 میلیارد سهم است. از طرف دیگر، سهام شناور 8 درصد نشان میدهد بخشی از سهام در دست سهامدار عمده یا سرمایه گذاران راهبردی متمرکز است؛ این موضوع میتواند هم به کاهش عرضه کمک کند و هم نوسان پذیری سهم را در مقاطع خاص افزایش دهد.

نقدشوندگی و قدرت خریدار

در صف خرید، 987 کد خریدار با حجم سفارش 246,576,924 سهم دیده میشود که این عدد نشان دهنده قدرت بالای تقاضا است.

در عین حال، چون عرضهای در سقف روز نمایش داده نشده، میتوان گفت بازار فعلا تمایل دارد سهم را در محدوده فعلی نگه دارد.

میانگین حجم ماه 9.12 میلیون سهم نیز نشان میدهد ددانا از نظر نقدشوندگی در وضعیت مناسبی قرار دارد و برای معامله گرانی که به ورود و خروج سریع فکر میکنند، سهمی قابل رصد است.

تحلیل تکنیکال بر اساس تاریخچه معاملات

از جدول سابقه معاملات میشود یک روند صعودی پلکانی و منظم را دید:

- 1405/04/06: 8,910

- 1405/04/07: 9,170

- 1405/04/08: 9,440

- 1405/04/09: 9,720

- 1405/04/10: 10,010

این الگو نشان میدهد سهم طی چند روز متوالی در مسیر صعودی قرار گرفته و هر روز سقف جدیدی ساخته است.

محدوده 9,720 میتواند اولین حمایت کوتاه مدت باشد و 9,170 حمایت مهم تر در ساختار اخیر سهم است. در سمت مقابل، 10,010 فعلا مقاومت و سقف روانی روز محسوب میشود و شکست معتبر آن میتواند مسیر را برای ادامه رشد باز کند.

جمع بندی آرمانیوم: ددانا با توجه به P/E پایین، روند صعودی آرام اما پیوسته، صف خرید سنگین و ماهیت دفاعی صنعت دارو، میتواند در سبدهای میان مدت و کم ریسک جای بگیرد؛ به ویژه برای سرمایه گذارانی که به دنبال سهمی با پشتوانه بنیادی و رفتار تابلو مثبت هستند.

دلر (داروسازی رازک)

جایگاه و ماهیت کسب و کار

دلر یا داروسازی رازک از شرکتهای قدیمی و باسابقه صنعت داروی ایران است. مزیت اصلی این شرکت، تجربه طولانی، تنوع تولید و شبکه عملیاتی جاافتاده در صنعت دارو است.

از آنجا که دارو جزو صنایع دفاعی بازار محسوب میشود، دلر هم در دسته سهمهایی قرار میگیرد که معمولا در دورههای رکود اقتصادی، رفتار باثباتتری نسبت به صنایع چرخهای دارند.

وضعیت تابلو و رفتار معاملاتی

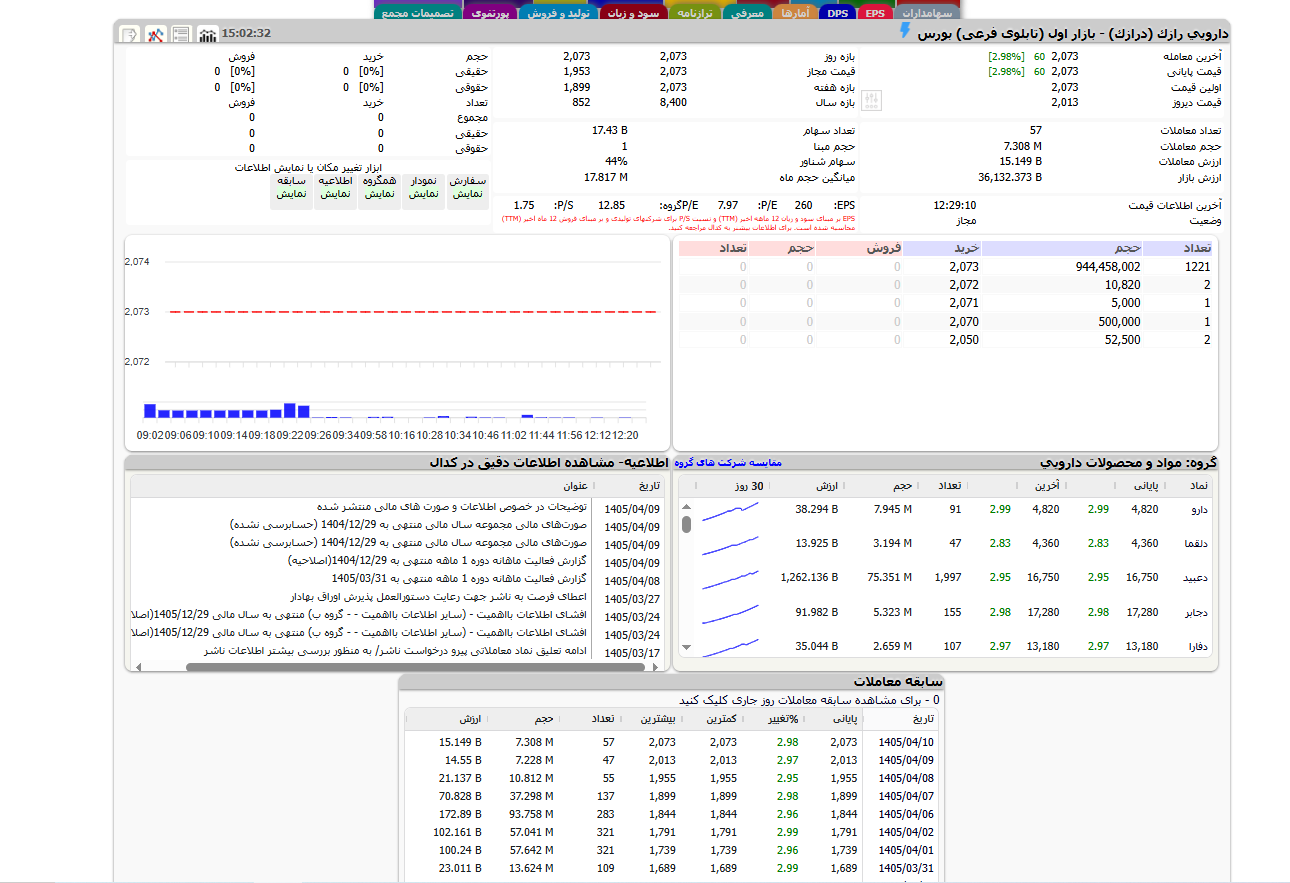

بر اساس اسکرین شات، دلر در تاریخ 1405/04/10 در قیمت 2,073 ریال معامله شده و با رشد 2.98 درصدی معادل 60 ریال همراه بوده است.

نکته مهم این است که آخرین معامله، قیمت پایانی و اولین قیمت همگی روی 2,073 قرار دارند؛ یعنی سهم عملا در سقف روز قفل شده و صف خرید شکل گرفته است.

در دفتر سفارشات، در قیمت 2,073 حجم خرید بسیار سنگینی دیده میشود: 944,458,002 سهم در قالب 1,221 سفارش. این موضوع نشان میدهد تقاضا در این نماد فعلا بسیار پرقدرت است.

تحلیل بنیادی

از نظر ارزندگی، EPS برابر 260 ریال و P/E برابر 7.97 ثبت شده است.

این عدد در مقایسه با P/E گروه 12.85 پایینتر است و میتواند نشانهای از ارزانتر بودن سهم نسبت به میانگین گروه باشد.

همچنین P/S برابر 1.75 ثبت شده که برای ارزیابی نسبی ارزش بازار به فروش، عددی قابل توجه است.

ساختار سهام و نقدشوندگی

- تعداد سهام: 17.43 میلیارد سهم

- سهام شناور: 44 درصد

- میانگین حجم ماه: 17.817 میلیون سهم

- حجم معاملات روز: 7.308 میلیون سهم

- ارزش معاملات روز: 15.149 میلیارد ریال

این اعداد نشان میدهد دلر از نظر نقدشوندگی متوسط رو به خوب قرار دارد. شناوری 44 درصد هم یعنی سهم به اندازه نمادهای کم شناور، قفل نیست و برای معامله گران، امکان چرخش حجم وجود دارد.

رفتار قیمتی و روند اخیر

بررسی سابقه معاملات نشان میدهد دلر در یک روند صعودی پلکانی قرار داشته است:

- 1405/03/31: 1,689

- 1405/04/01: 1,739

- 1405/04/02: 1,791

- 1405/04/06: 1,844

- 1405/04/07: 1,899

- 1405/04/08: 1,955

- 1405/04/09: 2,013

- 1405/04/10: 2,073

این الگو نشان میدهد رشد قیمت سهم پیوسته، منظم و بدون جهش هیجانی شدید بوده است. چنین رفتاری معمولا برای سهمهای بنیادی مناسبتر است، چون صعود سهم از جنس تثبیت تدریجی بوده نه صرفا نوسان کوتاه مدت.

حمایت و مقاومت

- حمایت کوتاه مدت: 2,013 ریال

- حمایت مهمتر در روند اخیر: 1,955 و 1,899 ریال

- مقاومت فعلی: 2,073 ریال

- مقاومت بلندمدت: 8,400 ریال

با توجه به صف خرید و بسته بودن قیمت در سقف، شکست معتبر مقاومت فعلی میتواند ادامه روند صعودی را تقویت کند. البته در چنین شرایطی، ریسک توقف موقت پس از رشد سریع هم باید در نظر گرفته شود.

جمع بندی تحلیلی

دلر با P/E زیر میانگین گروه، روند صعودی پلکانی، صف خرید بسیار سنگین و جایگاه قدیمی در صنعت دارو، میتواند برای سبد های بلند مدت و کم ریسک گزینهای قابل بررسی باشد.

اگرچه سهم در سقف قیمتی روز معامله شده، اما ساختار بنیادی و رفتاری آن نشان میدهد که بازار فعلا نگاه مثبتی به این نماد دارد.

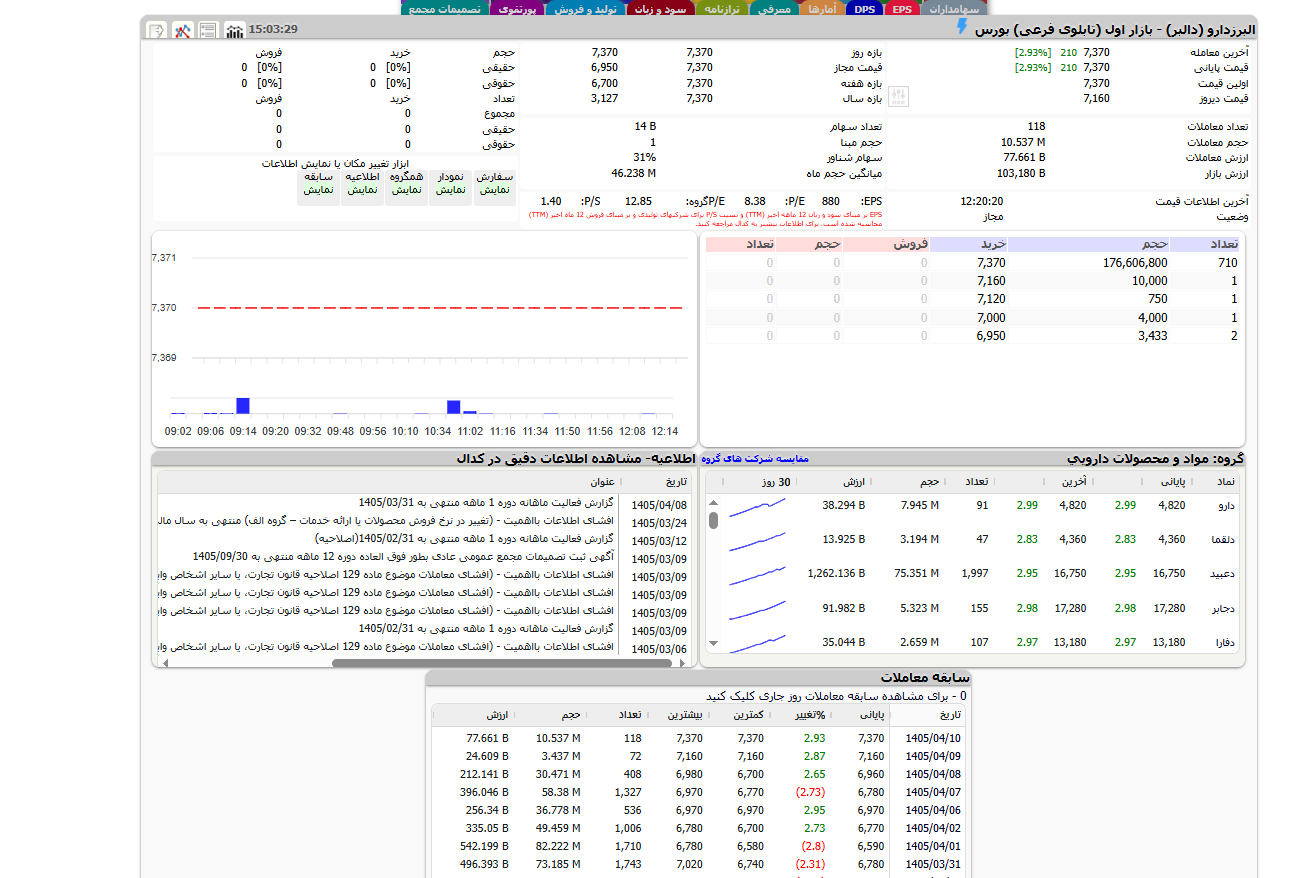

دالبر

دالبر یا البرز دارو از شرکتهای مهم صنعت داروی ایران است که تمرکز آن بر داروهای قلبی عروقی و آنتی بیوتیکها قرار دارد.

این ترکیب محصولی از آن جهت مهم است که تقاضای این دسته داروها معمولا پایدار و تکرارشونده است و به همین دلیل، دالبر در زمره سهمهای تدافعی و بنیادی صنعت دارو قرار میگیرد.

وضعیت تابلو و رفتار معاملاتی

بر اساس تصویر تابلو در تاریخ 1405/04/10، قیمت آخرین معامله و قیمت پایانی هر دو روی 7,370 ریال ثبت شدهاند؛ یعنی سهم عملا در سقف روز بسته شده است.

درصد رشد روزانه نیز 2.93 درصد و معادل 210 ریال بوده است.

نکته بسیار مهم این است که در دفتر سفارشات، صف خرید سنگین شکل گرفته و در قیمت 7,370 ریال، حجم خرید 176,606,800 سهم در 710 سفارش دیده میشود.

در مقابل، سفارش فروش مشاهده نمیشود. این یعنی سمت تقاضا فعلا کاملا بر بازار مسلط است.

تحلیل بنیادی

دالبر در این تصویر دارای:

- EPS = 880

- P/E = 8.38

- P/E گروه = 12.85

- P/S = 1.40

است.

این اعداد نشان میدهند که سهم از نظر نسبی، کمارزشتر از میانگین گروه معامله میشود. به بیان سادهتر، بازار هنوز آن را با ضریب بالاتری نسبت به همگروهیها قیمتگذاری نکرده است، در حالی که رشد عملیاتی و تقاضای محصول در آن دیده میشود.

ساختار سهام و نقدشوندگی

- تعداد سهام: 14 میلیارد

- سهام شناور: 31 درصد

- حجم مبنا: 1

- میانگین حجم ماه: 46.238 میلیون سهم

- حجم معاملات روز: 10.537 میلیون سهم

- تعداد معاملات: 118

- ارزش معاملات: 77.661 میلیارد ریال

- ارزش بازار: 103,180 میلیارد ریال

شناوری 31 درصد یعنی سهم از نمادهای نسبتا متعادل بازار است؛ نه آنقدر کم شناور که کاملا قفل شود، و نه آنقدر پر شناور که رشدش بیکیفیت باشد.

همچنین حجم معاملات روز در مقایسه با میانگین حجم ماه، قابل توجه است و نشان میدهد توجه بازار به سهم افزایش یافته است.

روند قیمت در روزهای اخیر

روند قیمتی دالبر در چند روز اخیر به شکل زیر بوده است:

- 1405/03/31: 6,780

- 1405/04/01: 6,590

- 1405/04/02: 6,770

- 1405/04/06: 6,970

- 1405/04/07: 6,780

- 1405/04/08: 6,960

- 1405/04/09: 7,160

- 1405/04/10: 7,370

این الگو نشان میدهد که سهم پس از نوسانات کوتاه، وارد روند صعودی پلهای و منظم شده است.

نکته مهم این است که رشد اخیر بیشتر از جنس تثبیت و پیشروی آرام بوده، نه جهش هیجانی یکروزه.

حمایت و مقاومت

- حمایت نزدیک: 7,160

- حمایت بعدی: 6,950

- حمایت مهمتر: 6,780

- مقاومت/سقف فعلی: 7,370

- سقف سال: 7,370

با توجه به اینکه قیمت دقیقاً روی سقف سالانه قرار گرفته، ادامه رشد نیازمند ورود نقدینگی جدید و حفظ فشار خرید است. اگر صف خرید حفظ شود، سهم میتواند در مسیر تداوم روند صعودی بماند.

جمع بندی تحلیلی

دالبر با توجه به:

- تمرکز بر داروهای پرتقاضا

- رشد فروش ناشی از افزایش نرخ محصولات

- P/E پایینتر از گروه

- صف خرید سنگین

- و حرکت پلکانی قیمت

میتواند برای سبدهای میانمدت، کمریسک و رشد گزینهای قابل بررسی باشد.

البته چون سهم در سقف سالانه معامله میشود، ورود به آن بدون توجه به ریسک استراحت کوتاهمدت بعد از رشد منطقی نیست.

دسینا یا داروسازی سینا از برندهای شناخته شده صنعت داروی ایران است که تمرکز اصلی آن بر داروهای چشمی و محصولات استریل قرار دارد.

این تخصص باعث شده دسینا در بخشهایی از بازار دارو که نیاز به کیفیت بالا، استاندارد تولید دقیق و تقاضای پایدار دارند، موقعیت قابل اتکایی داشته باشد.

وضعیت تابلو و رفتار معاملاتی

بر اساس تصویر تابلو در تاریخ 1405/04/10، سهم در قیمت 68,250 ریال معامله شده و با رشد 2.62 درصدی معادل 1,740 ریال همراه بوده است.

قیمت پایانی نیز روی 68,050 ریال قرار گرفته که از رشد 2.32 درصدی حکایت دارد. این یعنی سهم در پایان بازار هم همچنان در وضعیت مثبت باقی مانده است.

در دفتر سفارشات، سمت فروش در قیمت 68,250 با حجم 84,000 سهم دیده میشود، اما در سمت خرید نیز سفارشهای پلهای و منظم قرار دارند.

این ساختار نشان میدهد که سهم فعلا در حالت تعادل متمایل به تقاضا قرار دارد، نه صف خرید سنگین و نه فشار فروش شدید.

تحلیل بنیادی

از نظر ارزندگی، دسینا دارای:

- EPS = 8,046

- P/E = 8.46

- P/S = 3.38

- P/S گروه = 12.85

است.

این اعداد نشان میدهند که سهم از نظر نسبتهای ارزشی، جذابتر از بسیاری از همگروهیها معامله میشود. بهخصوص P/S پایینتر از متوسط گروه میتواند نشانهای از ارزشگذاری محافظهکارانهتر بازار روی این نماد باشد.

ساختار سهام و نقدشوندگی

- تعداد سهام: 2.4 میلیارد

- سهام شناور: 20 درصد

- حجم مبنا: 1

- میانگین حجم ماه: 1.36 میلیون سهم

- حجم معاملات روز: 2.282 میلیون سهم

- تعداد معاملات: 541

- ارزش معاملات: 155.268 میلیارد ریال

- ارزش بازار: 163,320 میلیارد ریال

نقدشوندگی دسینا مناسب ارزیابی میشود؛ چون حجم معاملات روز از میانگین ماهانه بالاتر بوده و تعداد معاملات نیز بالاست.

شناوری 20 درصد هم به این معناست که سهم از نظر رفتاری میتواند در صورت ورود تقاضای قوی، حرکتهای قابل توجهی ثبت کند.

روند قیمت در روزهای اخیر

رفتار قیمت دسینا در روزهای اخیر چنین بوده است:

- 1405/03/26: 71,120

- 1405/03/27: 73,250

- 1405/04/02: 68,460

- 1405/04/06: 67,330

- 1405/04/07: 65,380

- 1405/04/08: 64,810

- 1405/04/09: 66,510

- 1405/04/10: 68,050

این الگو نشان میدهد سهم پس از اصلاح از سقف 73,250، وارد یک فاز برگشتی و ترمیمی شده است.

رشد روزهای اخیر میتواند نشانهای از بازگشت تقاضا و کاهش فشار فروش باشد.

حمایت و مقاومت

- حمایت نزدیک: 66,900 و 66,510

- حمایت مهمتر: 64,810

- مقاومت نزدیک: 68,500

- مقاومت بعدی: 71,120

- سقف سال: 73,250

در صورت عبور از محدوده 68,500، مسیر برای تست دوباره مقاومتهای بالاتر بازتر میشود.

اما اگر سهم نتواند این ناحیه را حفظ کند، احتمال نوسان در محدودههای حمایتی پایینتر وجود دارد.

جمع بندی تحلیلی

دسینا با توجه به:

- تخصص در داروهای چشمی و استریل

- EPS بالا

- P/E و P/S جذاب

- نقدشوندگی مناسب

- و بازگشت تدریجی پس از اصلاح

میتواند برای سبدهای میانمدت، رشد و حتی نوسانگیری حرفهای گزینهای قابل بررسی باشد.

البته چون سهم پس از افت از سقف سالانه در حال ترمیم است، ورود به آن نیازمند توجه به مقاومت 68,500 و رفتار معاملهگران در روزهای بعد است.

داروهای چشمی و استریل

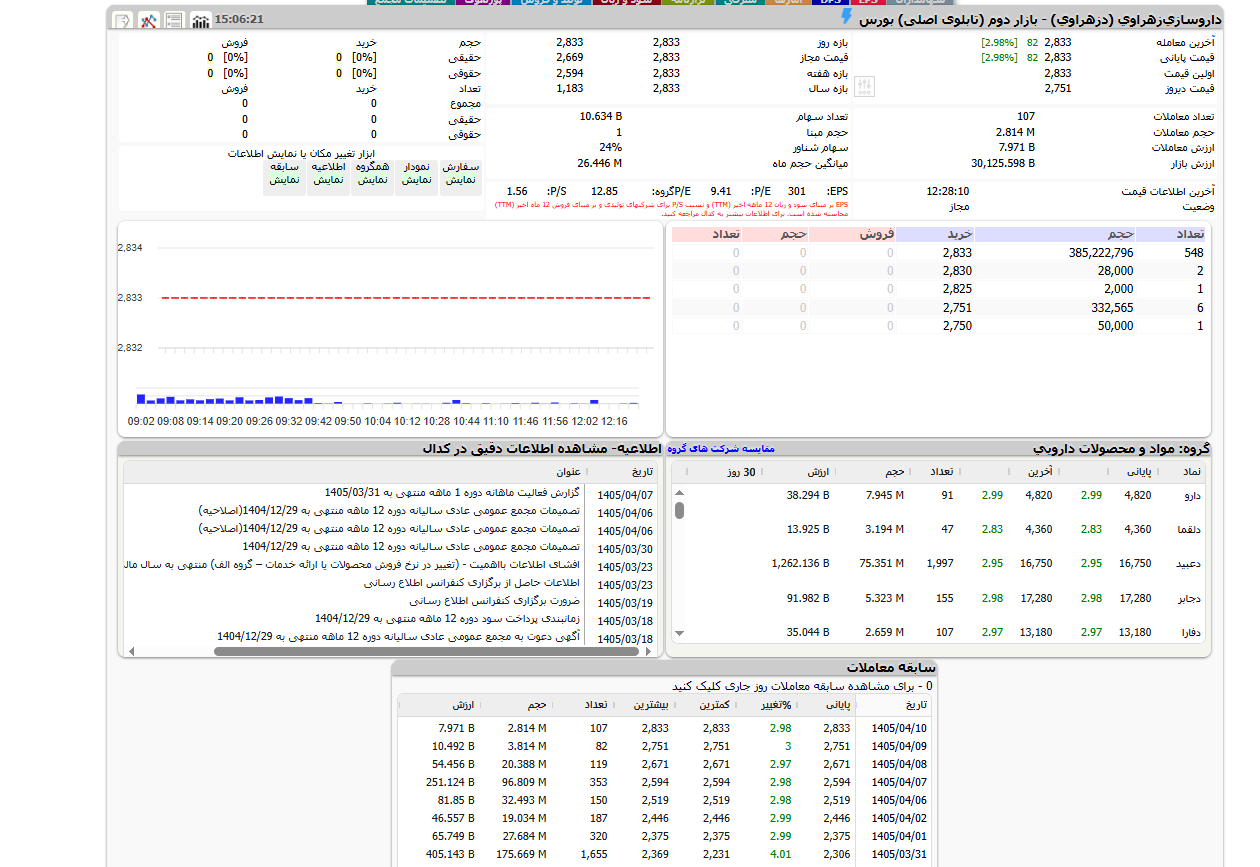

دزهراوی (داروسازی زهراوی)

معرفی و جایگاه شرکت

دزهراوی یا داروسازی زهراوی از شرکتهای شناخته شده صنعت دارو در بورس است که در بازار دوم (تابلوی اصلی) معامله میشود.

تمرکز این شرکت بر داروهای تخصصی و بیمارستانی باعث شده جایگاهی متفاوت از داروسازیهای عمومیتر داشته باشد. همین ویژگی، دزهراوی را به سهمی با ماهیت تخصصیتر و رفتار بنیادی پایدارتر تبدیل میکند.

وضعیت تابلو در روز مورد بررسی

بر اساس تصویر تابلو در تاریخ 1405/04/10، آخرین معامله و قیمت پایانی هر دو روی 2,833 ریال ثبت شدهاند که نسبت به روز قبل 2.98 درصد رشد و معادل 82 ریال افزایش را نشان میدهد.

نکته مهم اینجاست که در تصویر، صف خرید بسیار سنگین در قیمت 2,833 دیده میشود و عملا سمت فروش قابل توجهی نمایش داده نشده است. این موضوع بیانگر غلبه کامل تقاضا در نماد است.

تحلیل بنیادی

اطلاعات بنیادی استخراج شده از تابلو نشان میدهد:

- EPS = 301

- P/E = 9.41

- P/E گروه = 12.85

- P/S = 1.56

این اعداد از چند جهت مهم هستند.

اول اینکه P/E کمتر از میانگین گروه است و این میتواند نشانهای از ارزشگذاری نسبتاً جذاب سهم باشد.

دوم اینکه P/S پایین نیز نشان میدهد بازار هنوز نسبت به درآمدهای شرکت، ارزشگذاری محافظهکارانهای اعمال کرده است.

ساختار سرمایه و نقدشوندگی

- تعداد سهام: 10.634 میلیارد

- سهام شناور: 24 درصد

- حجم مبنا: 1

- میانگین حجم ماه: 26.446 میلیون سهم

- حجم معاملات روز: 2.814 میلیون سهم

- تعداد معاملات: 107

- ارزش معاملات: 7.971 میلیارد ریال

- ارزش بازار: 30,125.598 میلیارد ریال

از این دادهها میتوان فهمید که دزهراوی از نظر اندازه، سهمی متوسط رو به بزرگ در صنعت دارو است و با توجه به حجم ماهانه بالا، از نقدشوندگی مناسبی برخوردار است.

البته حجم معاملات روز نسبت به میانگین ماه هنوز پایینتر است، اما شکل سفارشات نشان میدهد تقاضا بسیار متمرکز و فشرده است.

روند قیمت و رفتار اخیر سهم

روند قیمت در روزهای اخیر کاملا صعودی بوده است:

- 1405/03/31: 2,306

- 1405/04/01: 2,375

- 1405/04/02: 2,446

- 1405/04/06: 2,519

- 1405/04/07: 2,594

- 1405/04/08: 2,671

- 1405/04/09: 2,751

- 1405/04/10: 2,833

این الگو یک روند صعودی پلهای و منظم را نشان میدهد که معمولاً نشانهای از ورود تدریجی خریداران و شکلگیری اعتماد در سهم است.

به بیان ساده، دزهراوی در حال تجربه یک حرکت آرام اما پیوسته رو به بالا است، نه یک جهش هیجانی و مقطعی.

حمایت و مقاومت

- حمایت نزدیک: 2,751 و 2,750

- مقاومت نزدیک: 2,888

- قیمت فعلی: 2,833

با توجه به صف خرید و نبود فشار فروش، احتمال آزمون مقاومت 2,888 در صورت تداوم تقاضا وجود دارد.

اگر این سطح شکسته شود، سهم میتواند وارد فاز جدیدی از رشد شود؛ در غیر این صورت، احتمال نوسان کوتاهمدت در نزدیکی سقف مجاز طبیعی است.

جمع بندی تحلیلی

دزهراوی با توجه به:

- فعالیت در حوزه داروهای تخصصی و بیمارستانی

- روند صعودی پلهای و منظم

- P/E جذابتر از گروه

- P/S پایین

- و صف خرید سنگین

میتواند یکی از نمادهای معتبر، بنیادی و مورد توجه بازار باشد.

این سهم بیشتر برای سبدهای میانمدت، دید بنیادی و همچنین رصد نوسانات کوتاهمدت مناسب به نظر میرسد.

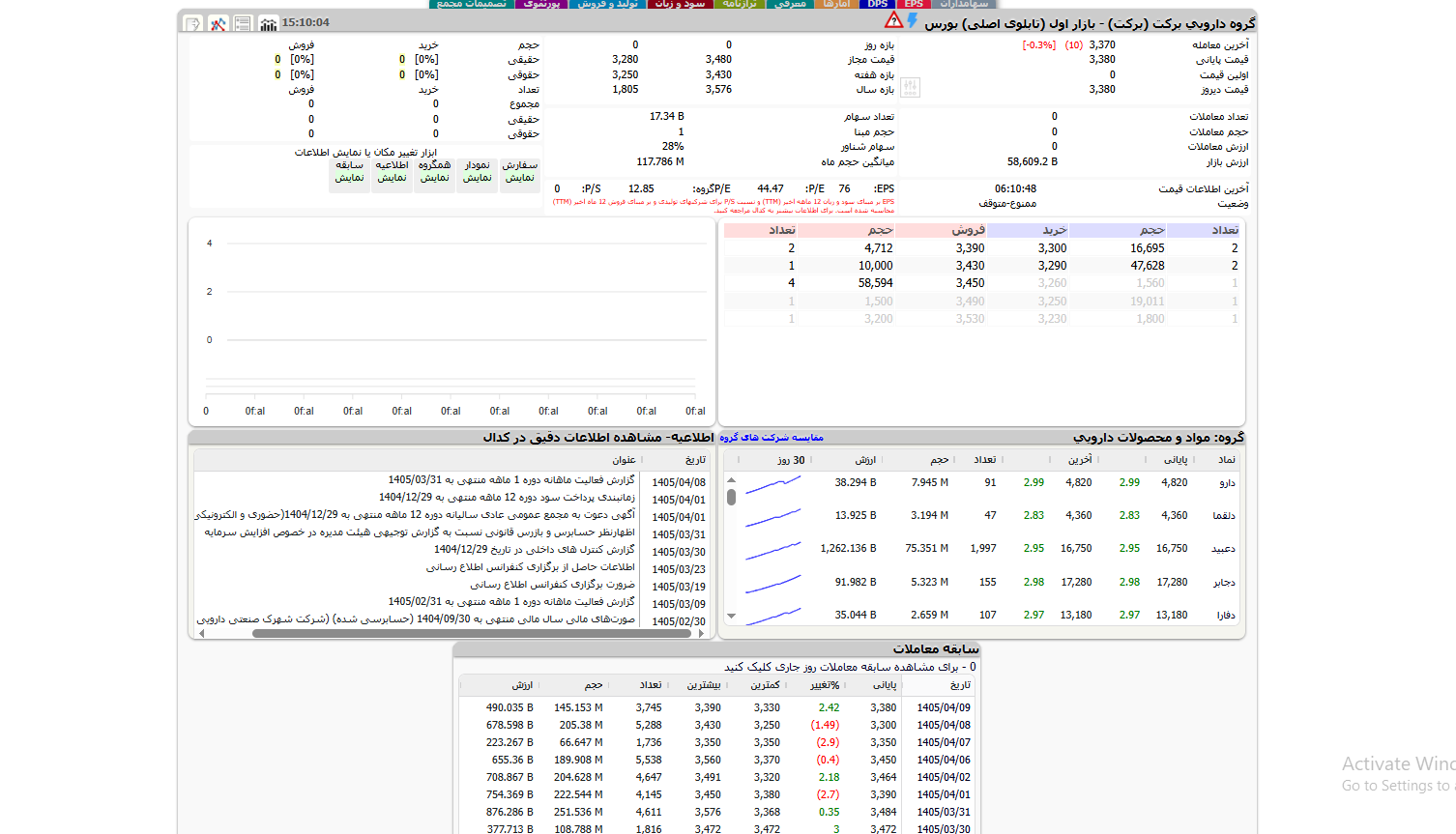

برکت

گروه دارویی برکت یکی از بزرگ ترین شرکت های بورسی در صنعت دارو است و به دلیل ارزش بازار بالا، نقش مهمی در کلیت گروه دارویی دارد.

تنوع فعالیت این شرکت از تولید دارو تا بایوتک و سرمایه گذاری در طرح های نوآورانه گسترده است؛ همین موضوع باعث میشود برکت بیشتر از بسیاری از هم گروهیها، رفتاری ترکیبی از دارویی، توسعه محور و سرمایه گذاری داشته باشد.

وضعیت تابلو

بر اساس دادههای استخراج شده از تصویر، در لحظه مشاهده:

- آخرین معامله: 3,370 ریال

- قیمت پایانی: 3,380 ریال

- تغییر روز: 0.3- درصد

- EPS: 76

- P/E: 44.47

- P/E گروه: 12.85

- ارزش بازار: 58,609.2 میلیارد ریال

- تعداد سهام: 17.34 میلیارد سهم

- سهام شناور: 28 درصد

- حجم مبنا: 1

نکته مهم این است که حجم معاملات، تعداد معاملات و ارزش معاملات در لحظه صفر بوده و بنابراین نماد در وضعیت توقف معاملات یا بیتحرکی لحظهای قرار داشته است.

تحلیل بنیادی

مهم ترین نکته در برکت، P/E بسیار بالاتر از میانگین گروه است.

وقتی P/E سهم 44.47 و P/E گروه 12.85 باشد، یعنی بازار برای آینده شرکت انتظارات رشد بالایی در نظر گرفته یا سهم از نظر ارزندگی سنتی، گرانتر از میانگین صنعت معامله میشود.

این موضوع لزوما منفی نیست، اما نشان میدهد:

- سهم برای سرمایه گذاری کم ریسک و ارزشی کلاسیک گزینه ایده آلی نیست

- در عوض، به دلیل تنوع فعالیت و پروژههای توسعهای، میتواند پتانسیل رشد مبتنی بر چشم انداز آینده داشته باشد

- ریسک سیستماتیک و نوسانی آن نسبت به نمادهای دارویی سنتی بیشتر است

رفتار قیمتی و روند اخیر

دادههای سابقه معاملات نشان میدهد که برکت در روزهای اخیر نوسانهای متوالی داشته است:

- 1405/03/30: 3,472

- 1405/03/31: 3,484

- 1405/04/01: 3,390

- 1405/04/02: 3,464

- 1405/04/06: 3,450

- 1405/04/07: 3,350

- 1405/04/08: 3,300

- 1405/04/09: 3,380

این الگو بیشتر از آنکه یک روند صعودی یا نزولی منظم باشد، نشان دهنده رفتار نوسانی و رفت و برگشتی است.

به بیان دقیق تر، برکت فعلا در فاز تثبیت و ارزیابی مجدد قرار دارد و هنوز نشانه قطعی از شکست روند دیده نمیشود.

دفتر سفارش و سطوح مهم

در بخش سفارشات:

خرید:

- 3,300 با حجم 16,695

- 3,290 با حجم 47,628

- 3,260 با حجم 1,560

- 3,250 با حجم 19,011

- 3,230 با حجم 1,800

فروش:

- 3,390 با حجم 4,712

- 3,430 با حجم 10,000

- 3,450 با حجم 58,594

- 3,490 با حجم 1,500

- 3,530 با حجم 3,200

این چیدمان نشان میدهد:

- حمایت نزدیک: 3,300 و 3,290

- مقاومت نزدیک: 3,390 و 3,430

- در صورت عبور از 3,450، مسیر برای رشد بعدی هموارتر میشود

جمع بندی تحلیلی

برکت به دلیل:

- ارزش بازار بالا

- تنوع فعالیت در دارو، بایوتک و سرمایه گذاری

- پروژههای توسعهای

- و ماهیت ترکیبی و آینده محور

میتواند سهمی مهم اما پرریسکتر نسبت به سایر نمادهای دارویی باشد.

این نماد بیشتر مناسب سرمایه گذارانی است که:

- تحمل نوسان بالاتری دارند

- به چشم انداز توسعه شرکت اهمیت میدهند

- و صرفا دنبال P/E پایین و ارزش گذاری کلاسیک نیستند

نتیجه نهایی

اگر بخواهیم خیلی خلاصه بگوییم:

برکت سهمی بزرگ، اثرگذار و توسعه محور است، اما در مقایسه با میانگین گروه، ارزش گذاری گران تری دارد و بنابراین ریسک آن بالاتر است.

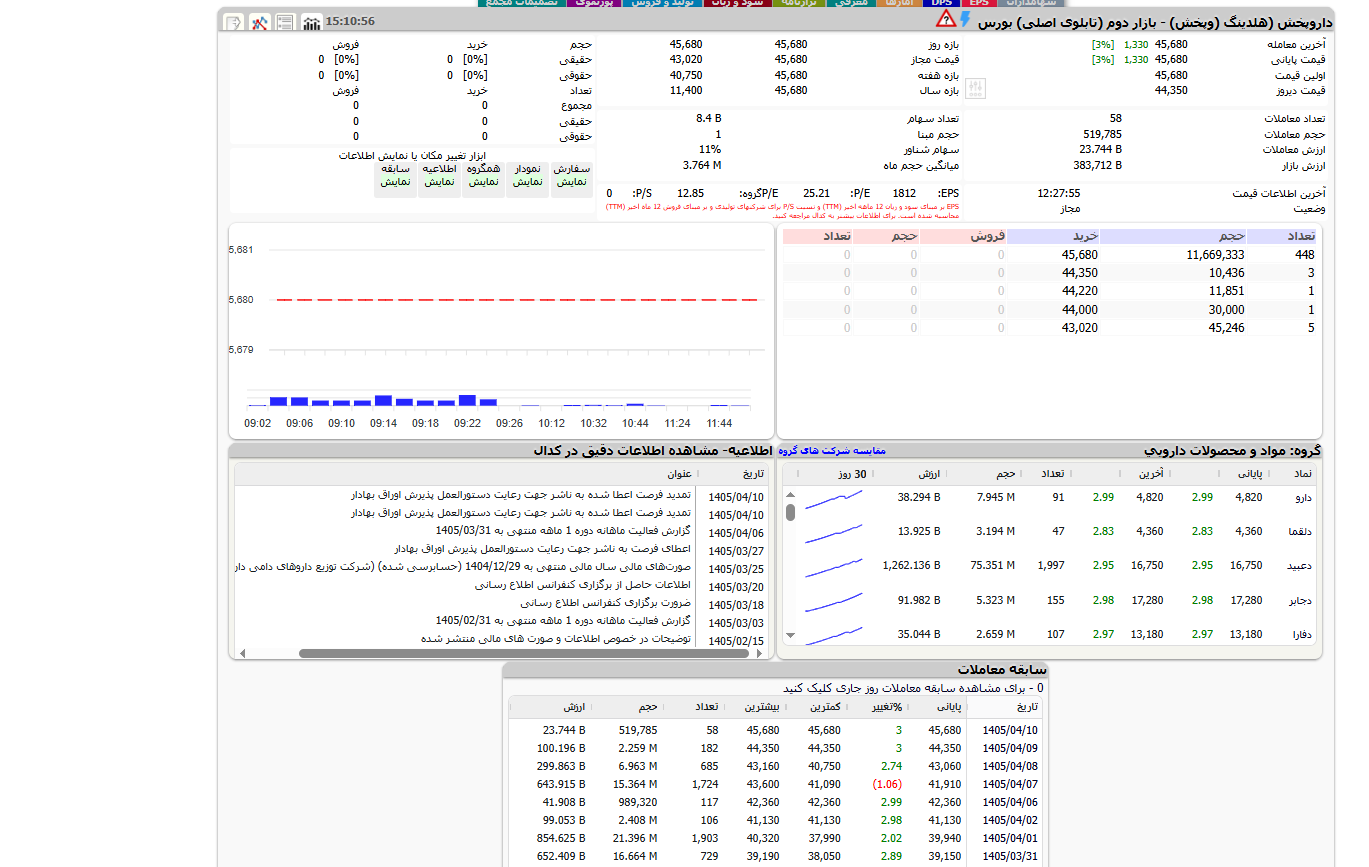

وپخش

وپخش یا داروپخش یکی از مهم ترین حلقه های زنجیره تامین و توزیع دارو در کشور است.

این شرکت به دلیل نقش کلیدی در هلدینگ پخش و ارتباط مستقیم با شرکت های تولیدکننده، جایگاه ویژه ای در صنعت دارو دارد.

ماهیت کسب و کار وپخش بیشتر از آنکه تولیدمحور باشد، توزیع محور و شبکه ای است؛ بنابراین عملکرد آن به شدت از حجم فروش شرکت های زیرمجموعه و شرایط شبکه توزیع تاثیر میپذیرد.

وضعیت تابلو

بر اساس تصویر تابلو در تاریخ 1405/04/10:

- آخرین معامله: 45,680 ریال

- قیمت پایانی: 45,680 ریال

- درصد رشد روز: 3 درصد

- افزایش قیمت: 1,330 ریال

- قیمت دیروز: 44,350 ریال

- قیمت مجاز: 43,020 تا 45,680 ریال

نکته مهم این است که آخرین قیمت، قیمت پایانی و اولین قیمت همگی برابر 45,680 ثبت شدهاند.

این وضعیت معمولا نشان دهنده صف خرید یا قفل شدن قیمت در سقف مجاز روزانه است.

تحلیل بنیادی

دادههای بنیادی استخراج شده از تابلو:

- EPS: 1,812

- P/E: 25.21

- P/E گروه: 12.85

- ارزش بازار: 383,712 میلیارد ریال

- تعداد سهام: 8.4 میلیارد

- سهام شناور: 11 درصد

- میانگین حجم ماه: 3.764 میلیون سهم

مهم ترین نکته در تحلیل بنیادی وپخش، P/E بالاتر از میانگین گروه است.

یعنی بازار برای این نماد، انتظارات رشد بیشتری را نسبت به متوسط صنعت قیمت گذاری کرده است.

از طرف دیگر، ارزش بازار بسیار بالا و سهام شناور پایین باعث میشود سهم از نظر رفتاری، قابلیت حرکتهای تندتری داشته باشد، اما در عین حال نقدشوندگی آن در برخی شرایط میتواند حساس شود.

بررسی معاملات روز

در این روز:

- تعداد معاملات: 58

- حجم معاملات: 519,785 سهم

- ارزش معاملات: 23.744 میلیارد ریال

با وجود حجم نه چندان سنگین معاملات نسبت به میانگین ماه، قفل شدن قیمت در سقف روزانه نشان میدهد که تقاضا در نماد متمرکز و پرقدرت بوده است.

دفتر سفارشات

در سمت خرید، سفارش های زیر دیده میشود:

- 45,680 با حجم 11,669,333

- 44,350 با حجم 10,436

- 44,220 با حجم 11,851

- 44,000 با حجم 30,000

- 43,020 با حجم 45,246

در سمت فروش، در OCR عملا سفارش فروش ثبت نشده و همه مقادیر صفر هستند.

این یعنی نماد در لحظه تصویر، کاملا تحت فشار تقاضا قرار داشته است.

روند کوتاه مدت

سابقه معاملات چند روز اخیر نشان میدهد که وپخش در یک روند صعودی پله ای و پیوسته قرار گرفته است:

- 1405/04/06: 42,360

- 1405/04/07: 41,910

- 1405/04/08: 43,060

- 1405/04/09: 44,350

- 1405/04/10: 45,680

این الگو نشان میدهد سهم بعد از یک نوسان منفی کوتاه، دوباره وارد فاز بازگشت و رشد منظم شده است.

ساختار حرکت نیز بیشتر شبیه تثبیت و سپس شکست تدریجی مقاومت ها است تا یک جهش هیجانی.

جمع بندی تحلیلی

وپخش به دلیل:

- نقش کلیدی در زنجیره تامین دارو

- ارزش بازار بالا

- سهام شناور پایین

- و رفتار معاملاتی پرتقاضا

میتواند یکی از نمادهای مهم و اثرگذار گروه دارویی باشد.

با این حال، P/E بالاتر از میانگین گروه نشان میدهد که سهم در حال حاضر با انتظارات رشد بالاتر از متوسط معامله میشود و بنابراین برای سرمایه گذار باید بیشتر با نگاه رشد محور بررسی شود تا صرفا ارزشی.

نتیجه نهایی

اگر بخواهیم خیلی خلاصه بگوییم:

وپخش سهمی بزرگ، اثرگذار و زنجیره محور است که در حال حاضر با تقاضای قوی و قیمت گذاری بالاتر از میانگین گروه معامله میشود.

هجرت

پخش هجرت یکی از بازیگران شناخته شده در شبکه توزیع دارو کشور است.

جایگاه این شرکت در زنجیره تامین، آن را به یکی از نمادهای مهم و دفاعی گروه دارویی تبدیل کرده است؛ زیرا بخش عمده ای از کارکرد آن به گردش منظم کالا، پوشش گسترده توزیع و پایداری جریان فروش وابسته است.

وضعیت تابلو

بر اساس داده های تصویر در تاریخ 1405/04/10:

- آخرین معامله: 7,570 ریال

- قیمت پایانی: 7,570 ریال

- درصد رشد: 2.98 درصد

- افزایش قیمت: 220 ریال

- قیمت دیروز: 7,350 ریال

- بازه روز: 7,570 تا 7,570 ریال

- بازه مجاز: 7,350 تا 7,570 ریال

این ساختار نشان می دهد سهم عملا در سقف روزانه معامله شده و بازار در سمت خرید، کنترل کامل جریان معاملات را در دست داشته است.

تحلیل بنیادی

اطلاعات بنیادی استخراج شده از تابلو:

- EPS: 1,534

- P/E: 4.93

- P/E گروه: 12.85

- P/S: 0.53

- ارزش بازار: 79,485 میلیارد ریال

- تعداد سهام: 10.5 میلیارد

- سهام شناور: 30 درصد

- میانگین حجم ماه: 3.413 میلیون سهم

مهم ترین نکته بنیادی در هجرت، P/E بسیار پایین تر از میانگین گروه است.

این موضوع در کنار EPS مناسب و P/S پایین، سهم را از منظر ارزش گذاری در موقعیت جذاب تری نسبت به بسیاری از نمادهای هم گروه قرار می دهد.

معاملات روز

در روز مورد بررسی:

- تعداد معاملات: 114

- حجم معاملات: 1.798 میلیون سهم

- ارزش معاملات: 13.614 میلیارد ریال

با توجه به اینکه قیمت در سقف روزانه قفل شده، این حجم معاملات نشان دهنده تقاضای موثر و فعال در نماد است؛ هرچند شناوری 30 درصدی باعث می شود رفتار سهم نسبت به نمادهای کم شناور، تا حدی متعادل تر باشد.

دفتر سفارشات

در سمت خرید، سفارش های زیر ثبت شده اند:

- 7,570 با حجم 482,662

- 7,550 با حجم 300,000

- 7,500 با حجم 75,000

- 7,490 با حجم 21,000

- 7,480 با حجم 47,500

در سمت فروش، سفارش قابل اتکایی در تصویر دیده نمی شود.

پس می توان گفت نماد در وضعیت صف خرید یا غلبه کامل تقاضا قرار داشته است.

روند کوتاه مدت

مرور سابقه معاملات نشان می دهد هجرت در چند روز اخیر مسیر صعودی منظمی داشته است:

- 1405/03/31: 6,930

- 1405/04/01: 7,140

- 1405/04/02: 7,350

- 1405/04/06: 7,130

- 1405/04/07: 6,900

- 1405/04/08: 7,130

- 1405/04/09: 7,350

- 1405/04/10: 7,570

این الگو نشان می دهد سهم پس از یک نوسان کوتاه، دوباره وارد کانال صعودی تدریجی شده و توانسته سقف های قبلی را پس بگیرد.

جمع بندی تحلیلی

هجرت از منظر بنیادی و رفتاری یک نماد جذاب در گروه دارویی است، چون:

- P/E پایین دارد

- EPS مناسب تولید می کند

- P/S پایین دارد

- در شبکه توزیع دارو نقش مهمی ایفا می کند

- و از نظر تابلو، نشانه های تقاضای قوی را نشان می دهد

به زبان ساده، هجرت یکی از آن سهم هایی است که هم برای سبد دفاعی و هم برای نگاه ارزشی-رشد محور می تواند مورد توجه قرار بگیرد.

نتیجه نهایی

اگر بخواهیم خیلی خلاصه بگوییم:

هجرت سهمی با ارزش گذاری جذاب، سودآوری قابل قبول و تقاضای قوی در تابلو است که در صنعت پخش دارو جایگاه مهمی دارد.

هجرت

کدام سهام دارویی برای چه نوع سرمایه گذاری مناسب تر است؟

همه سهام دارویی برای همه سرمایه گذاران مناسب نیستند. بعضی نمادها برای نگهداری بلندمدت بهترند، بعضی ها برای موج های میان مدتی مناسب ترند و برخی دیگر بیشتر مورد توجه نوسان گیرها قرار می گیرند. به همین دلیل، انتخاب بهترین سهم دارویی باید بر اساس افق سرمایه گذاری، میزان ریسک پذیری و هدف شما از ورود به بازار انجام شود.

در ادامه، نمادهای منتخب این گروه را از نظر نوع کاربرد در پرتفوی بررسی می کنیم.

مناسب برای سرمایه گذاری بلندمدت

اگر هدف شما ساختن یک پرتفوی باثبات با دید یک ساله یا بیشتر است، باید سراغ شرکت هایی بروید که هم از نظر بنیادی قوی باشند، هم جایگاه تثبیت شده ای در صنعت داشته باشند و هم بتوانند در گزارش های فصلی عملکرد پایداری ثبت کنند.

در این دسته، دعبید، ددانا، برکت و وپخش بیشتر از بقیه جلب توجه می کنند.

- دعبید به دلیل رشد فروش، برند معتبر و ثبات عملیاتی، یکی از گزینه های جدی برای سرمایه گذاری بلندمدت است.

- ددانا به خاطر جایگاه مهم در تولید آنتی بیوتیک و توسعه ظرفیت تولید، برای دید بلندمدت جذاب است.

- برکت با وجود ریسک های خاص خود، به دلیل ابعاد بزرگ، تنوع فعالیت و پروژه های توسعه ای، گزینه ای قابل توجه محسوب می شود.

- وپخش نیز برای کسانی که دنبال ثبات بیشتر و ریسک کمتر در زنجیره دارو هستند، انتخاب هوشمندانه ای است.

مناسب برای سرمایه گذاری میان مدت

سرمایه گذاری میان مدت معمولا بر پایه ترکیب تحلیل بنیادی و تکنیکال انجام می شود. در این روش، سهم باید هم از نظر گزارش های مالی وضعیت قابل قبولی داشته باشد و هم از نظر نموداری در آستانه یک حرکت جدید قرار گرفته باشد.

در این گروه، دارو، دالبر، دلر و دسینا گزینه های قابل بررسی هستند.

- دارو به دلیل رشد درآمد و نقدشوندگی مناسب، برای موج های میان مدتی انتخاب خوبی است.

- دالبر در صورت تداوم افزایش نرخ محصولات می تواند در بازه های چند ماهه بازدهی مطلوبی ایجاد کند.

- دلر معمولا در فازهای مثبت گروه دارویی، واکنش خوبی به ورود نقدینگی نشان می دهد.

- دسینا نیز به دلیل نسبت های ارزش گذاری مناسب و توجه بازار، برای میان مدت جذاب است.

مناسب برای نوسانگیری

برای نوسانگیری، مهم ترین معیارها عبارت اند از نقدشوندگی، حجم معاملات، رفتار تابلویی، واکنش به سطوح حمایت و مقاومت و قدرت خریدار. در این سبک، معامله گر بیشتر از آنکه روی ارزش ذاتی تمرکز کند، به رفتار کوتاه مدت قیمت و پول هوشمند توجه دارد.

در این بخش، هجرت، دارو، دسینا و گاهی دزهراوی می توانند برای نوسان گیرها جذاب باشند.

- هجرت به دلیل نقدشوندگی بالا و گردش مناسب پول، برای معاملات کوتاه مدت گزینه مهمی است.

- دارو در زمان هایی که توجه بازار به گروه دارویی افزایش پیدا می کند، معمولا رفتار تابلویی خوبی نشان می دهد.

- دسینا به دلیل تحرک قیمتی مناسب، می تواند برای معامله گران کوتاه مدتی جالب باشد.

- دزهراوی هم در برخی دوره ها به دلیل شناوری و واکنش های سریع قیمتی، مورد توجه نوسان گیرها قرار می گیرد.

مناسب برای سبد کم ریسک

اگر جزو سرمایه گذارانی هستید که حفظ سرمایه برایتان مهم تر از بازدهی های هیجانی است، باید سراغ نمادهایی بروید که سودآوری باثبات، تقاضای پایدار و افت و خیز کمتر دارند.

در این مدل، وپخش، هجرت، دعبید و تا حدی ددانا انتخاب های بهتری هستند.

- وپخش به دلیل نقش مهم در زنجیره توزیع، معمولا ثبات بیشتری نسبت به تولیدکننده های کوچک تر دارد.

- هجرت نیز به عنوان یک سهم پخش دارویی، برای سبدهای دفاعی جایگاه مهمی دارد.

- دعبید با توجه به کیفیت عملیاتی و برند قوی، می تواند بخشی از سبد کم ریسک باشد.

- ددانا نیز در صورت حفظ روند عملیاتی، در این گروه قرار می گیرد.

مناسب برای سبد رشد

اگر هدف شما کسب بازدهی بالاتر است و توان تحمل نوسان بیشتری دارید، باید سراغ نمادهایی بروید که یا در آستانه جهش سودآوری هستند یا به واسطه طرح های توسعه، افزایش نرخ یا تغییرات عملیاتی می توانند رشد بیشتری نسبت به میانگین گروه تجربه کنند.

در این دسته، برکت، دعبید، ددانا و دالبر بیشتر به چشم می آیند.

- برکت به دلیل تنوع فعالیت و ظرفیت رشد پروژه ای، یک سهم رشد محور محسوب می شود.

- دعبید به خاطر عملکرد فروش و توسعه کسب و کار، همچنان در فهرست سهم های رشدی قرار دارد.

- ددانا اگر از ظرفیت های توسعه ای خود به خوبی بهره برداری کند، می تواند رشد قابل توجهی ثبت کند.

- دالبر نیز در صورت تداوم رشد فروش و اثر مثبت نرخ ها، برای سبدهای رشدی جالب توجه است.

جدول پیشنهادی انتخاب سهم بر اساس نوع استراتژی

| نوع سرمایه گذاری | نمادهای مناسب تر | دلیل اصلی |

|---|---|---|

| بلندمدت | دعبید، ددانا، برکت، وپخش | ثبات بنیادی، جایگاه صنعتی، طرح توسعه |

| میان مدت | دارو، دالبر، دلر، دسینا | تعادل بین بنیاد و نمودار |

| نوسانگیری | هجرت، دارو، دسینا، دزهراوی | نقدشوندگی، رفتار تابلویی، حجم معاملات |

| سبد کم ریسک | وپخش، هجرت، دعبید، ددانا | پایداری درآمد و ماهیت دفاعی |

| سبد رشد | برکت، دعبید، ددانا، دالبر | پتانسیل توسعه و رشد سودآوری |

چرا سهام دارویی در سال ۱۴۰۵ مورد توجه است؟

صنعت داروسازی در سال ۱۴۰۵ به یکی از محورهای اصلی تحلیلگران بازار سرمایه تبدیل شده است. این صنعت به دلیل ویژگی های منحصر به فرد خود می تواند به عنوان یک سپر دفاعی در برابر تورم و نوسانات شدید بازار عمل کند. در ادامه مهم ترین دلایلی که باعث می شود سرمایه گذاران به سمت خرید سهام دارویی تمایل پیدا کنند را بررسی می کنیم:

تقاضای پایدار و همیشگی در بازار

نیاز به دارو و خدمات درمانی یک نیاز اساسی و غیرقابل حذف در سبد هزینه خانوار است. برخلاف کالاهای لوکس یا صنایع وابسته به چرخه های رونق و رکود جهانی، تقاضا برای محصولات دارویی حتی در بدترین شرایط اقتصادی نیز حفظ می شود. این پایداری در تقاضا باعث می شود که شرکت های داروساز جریان درآمدی مستمر و پیش بینی پذیری داشته باشند که این موضوع ریسک سرمایه گذاری بلندمدت را کاهش می دهد.

ماهیت دفاعی صنعت در برابر نوسانات بازار

در زمان هایی که بازار بورس با رکود یا اصلاح های فرسایشی مواجه می شود، گروه های ریالی و به ویژه دارویی ها به عنوان سهام تدافعی شناخته می شوند. این نمادها به دلیل بتای پایین تر نسبت به کل بازار، ریزش های شدیدی را تجربه نمی کنند و معمولا به سرعت مسیر بازیابی قیمت خود را پیدا می کنند. معامله گران با اختصاص بخشی از پرتفوی خود به این صنعت، ریسک کلی سبد سرمایه گذاری خود را مدیریت می کنند.

اثرگذاری نرخ ارز بر زنجیره تولید دارو

یکی از مهم ترین محرک های سودآوری در صنایع دارویی بورس تغییرات نرخ ارز و سیاست های تخصیص آن است. از آنجایی که بخش قابل توجهی از مواد اولیه این صنعت وارداتی است، نوسانات بازار ارز تاثیر مستقیمی بر بهای تمام شده و به تبع آن نرخ فروش محصولات دارد. شرکت هایی که توانایی مدیریت زنجیره تامین و جایگزینی مواد اولیه را دارند، در مواجهه با تکانه های ارزی عملکرد بهتری از خود نشان می دهند.

سیاست های قیمت گذاری و نرخ های جدید

قیمت گذاری محصولات دارویی در ایران تحت نظارت سازمان غذا و دارو انجام می شود. دریافت مجوزهای افزایش نرخ برای محصولات مختلف، موتور محرک اصلی رشد درآمدهای عملیاتی این شرکت هاست. در سال های اخیر با اصلاح سیاست های حمایتی دولت، روند اعطای مجوزهای افزایش قیمت سرعت بیشتری گرفته است که این امر تاثیر مستقیمی بر حاشیه سود ناخالص داروسازان می گذارد.

نقش فروش ماهانه و گزارش های دوره ای کدال

بررسی منظم گزارش های فروش ماهانه شرکت ها بهترین راه برای ردیابی عملکرد واقعی آنها پیش از انتشار صورت های مالی فصلی است. ثبات در مبلغ فروش، رشد مقداری تولید و ثبت رکوردهای جدید فروش ماهانه در سامانه کدال نشان دهنده پویایی عملیاتی یک نماد دارویی است. تحلیلگران با بررسی این داده ها می توانند پیش از بازار، تغییر در روند سودآوری شرکت ها را شناسایی کنند.

خلاصه متغیرهای اثرگذار بر صنعت دارو در سال ۱۴۰۵

برای درک بهتر وضعیت این صنعت، می توان عوامل کلیدی تاثیرگذار را در جدول زیر خلاصه کرد:

| متغیر اثرگذار | نوع تاثیر بر صنعت | راهکار تحلیلی برای معامله گر |

|---|---|---|

| تقاضای مصرف کننده | پایدار و غیر چرخهای | بررسی رشد جمعیت و توزیع جغرافیایی فروش |

| تخصیص ارز واردات | مستقیم بر بهای تمام شده | رصد سیاست های بانک مرکزی در قبال گروه دارویی |

| مجوز افزایش نرخ | محرک رشد حاشیه سود | پیگیری اطلاعیه های رسمی افشای اطلاعات در کدال |

| دوره وصول مطالبات | موثر بر جریان نقدینگی | بررسی ترازنامه و بخش حساب های دریافتنی شرکت ها |

بهترین سهام دارویی را با چه معیارهایی انتخاب کنیم؟

انتخاب بهترین سهام در گروه دارویی بورس تهران کار ساده ای نیست. برای اینکه سرمایه گذاری شما با بیشترین بازدهی و کمترین ریسک همراه باشد، باید یک فیلتر چند لایه طراحی کنید. معامله گران حرفه ای بازار بورس معمولا سه لایه تحلیل بنیادی، عملیاتی و تکنیکال را برای ارزیابی این شرکت ها به کار می گیرند تا مطمئن شوند سهم انتخاب شده علاوه بر ارزش ذاتی بالا، پتانسیل رشد قیمتی مناسبی در بازار دارد. در ادامه هر یک از این معیارها را به طور کامل تشریح می کنیم.

معیارهای بنیادی

تحلیل بنیادی به شما کمک می کند تا ارزش واقعی یک شرکت دارویی را بسنجید و پایداری سودآوری آن را در آینده پیش بینی کنید. مهم ترین فاکتورهای بنیادی که در صورت های مالی و گزارش های فصلی باید به آنها توجه کنید عبارتند از:

- رشد فروش: جریان درآمدی یک شرکت دارویی باید به طور مداوم صعودی باشد. بررسی گزارش های ماهانه فعالیت شرکت ها در کدال نشان می دهد که آیا فروش مقداری و ریالی محصولات نسبت به ماه های گذشته و مدت مشابه سال قبل رشد داشته است یا خیر. رشد مستمر فروش نشان دهنده زنده بودن بازار تقاضای محصولات شرکت است.

- حاشیه سود: در صنعت دارو بالا بودن حاشیه سود ناخالص و خالص اهمیت بسیار زیادی دارد. شرکت هایی که حاشیه سود بالایی دارند، در برابر افزایش هزینه های تولید و نوسانات نرخ ارز مقاومت بیشتری نشان می دهند و می توانند سودآوری خود را در دوران سخت اقتصادی حفظ کنند.

- نسبت P/E: این نسبت که حاصل تقسیم قیمت سهم به سود هر سهم است، یکی از سنتی ترین ابزارهای ارزیابی ارزندگی است. برای انتخاب بهترین سهم دارویی، باید نسبت P/E فوروارد (تحلیلی) شرکت را محاسبه کرده و آن را با میانگین کل گروه داروسازی مقایسه کنید تا سهم هایی با قیمت جذاب تر را بیابید.

- نسبت P/S: نسبت قیمت به فروش یک ابزار عالی برای بررسی پتانسیل های پنهان شرکت های دارویی است. این نسبت به ویژه برای شرکت هایی که به دلیل طرح های توسعه ای یا هزینه های مالی موقتا سودآوری پایینی دارند اما حجم فروش بالایی را ثبت می کنند، معیار بسیار دقیق تری نسبت به P/E است.

- ارزش بازار: ارزش کل شرکت در بازار بورس (Market Cap) نشان دهنده ابعاد و جایگاه آن است. شرکت های بزرگ دارویی ثبات عملیاتی بیشتری دارند و ریسک نقدشوندگی کمتری را به سهامدار تحمیل می کنند، در حالی که شرکت های کوچک تر ممکن است پتانسیل رشد سریع تر ولی نوسانات قیمتی بیشتری داشته باشند.

- نقدشوندگی: هیچ چیز بدتر از این نیست که سهمی ارزنده بخرید اما به دلیل حجم معاملات بسیار پایین نتوانید در زمان نیاز آن را بفروشید. بررسی میانگین ارزش معاملات روزانه نماد دارویی به شما کمک می کند تا مطمئن شوید سهم درگیر صف های فروش طولانی و بی تحرک نمی شود.

- سهام شناور: درصدی از کل سهام شرکت که در دست سهامداران خرد قرار دارد و به طور روزانه معامله می شود. شناوری متعادل (بین ۱۵ تا ۳۰ درصد) مانع از دستکاری قیمت توسط بازیگران بزرگ می شود و نوسانات طبیعی تری را در تابلوی معاملات رقم می زند.

معیارهای عملیاتی

تحلیل بنیادی بدون در نظر گرفتن واقعیت های میدانی و فرآیند تولید کامل نمی شود. معیارهای عملیاتی به شما نشان می دهند که یک کارخانه داروسازی در دنیای واقعی چگونه اداره می شود:

- ظرفیت تولید: بررسی میزان بهره برداری شرکت از خطوط تولید موجود اهمیت زیادی دارد. شرکتی که با حداکثر ظرفیت اسمی خود کار می کند یا طرح های توسعه ای برای راه اندازی خطوط تولید جدید دارد، شانس بیشتری برای افزایش سودآوری در سال های آینده خواهد داشت.

- تنوع محصول: شرکت هایی که سبد محصولات متنوعی شامل داروهای عمومی، آنتی بیوتیک ها، مکمل ها و به ویژه داروهای تخصصی و انحصاری دارند، در مقابل تغییرات ناگهانی قوانین سلامت و بهداشت ریسک کمتری دارند. تنوع سبد به معنای پایداری بیشتر درآمد است.

- وضعیت مواد اولیه: بیشترین بخش هزینه های یک داروساز مربوط به تامین مواد موثره دارویی است. باید بررسی کنید که شرکت چه میزان از مواد اولیه خود را وارد می کند و چه میزان را از داخل کشور تامین می نماید. شرکت هایی که وابستگی کمتری به واردات مستقیم دارند، در برابر تکانه های ارزی آسیب پذیری کمتری دارند.

- مزیت رقابتی: داشتن فناوری های نوین داروسازی، فرمولاسیون های انحصاری، برند شناخته شده در بازار مصرف و یا مالکیت شبکه های پخش بزرگ از جمله مزیت های رقابتی هستند که موقعیت یک شرکت دارویی را در صدر بازار تثبیت می کنند.

- سابقه شرکت: شرکت های باسابقه تر معمولا زنجیره تامین پایدارتر، ارتباطات قوی تر با نهادهای دولتی خریدار دارو و سهم بازار مشخص تری دارند. بررسی رفتار مدیریتی شرکت در سال های گذشته به شما در درک چشم انداز آینده کمک می کند.

معیارهای تکنیکال

پس از اینکه بنیادی ترین و کارآمدترین شرکت ها را شناسایی کردید، نوبت به استفاده از تحلیل تکنیکال می رسد تا بهترین زمان و قیمت را برای ورود به معاملات مشخص کنید:

- روند قیمت: معامله گران حرفه ای هرگز در خلاف جهت روند کلی بازار و سهم اقدام به خرید نمی کنند. بررسی نمودار سهم در تایم فریم های هفتگی و روزانه برای اطمینان از آغاز یک روند صعودی جدید یا پایان یافتن روند اصلاحی نزولی الزامی است.

- حمایت و مقاومت: شناسایی سطوح کلیدی که در گذشته محل چرخش قیمت بوده اند به شما کمک می کند تا خرید خود را در نزدیک ترین نقطه به محدوده حمایتی معتبر انجام دهید و حد ضرر خود را به درستی تنظیم کنید.

- حجم معاملات: افزایش ناگهانی حجم معاملات در نزدیکی کف های حمایتی، یکی از مطمئن ترین نشانه های حضور خریداران بزرگ و ورود پول هوشمند به سهم دارویی است. حجم بالا به شکست های قیمتی مقاومت ها اعتبار می بخشد.

- واگرایی: استفاده از اسیلاتورهایی مانند RSI و MACD برای شناسایی واگرایی های مثبت در کف های قیمتی به شما هشدار می دهد که روند نزولی سهم در حال ضعیف شدن است و به زودی صعود قیمت آغاز خواهد شد.

- قدرت خریدار: بررسی مداوم تابلوی معاملات و مقایسه سرانه خرید حقیقی ها نسبت به سرانه فروش، اطلاعات ارزشمندی درباره تمایل بازیگران بزرگ بازار برای جمع آوری سهم ارائه می دهد. قدرت خریدار بالا در تابلوی نماد، تاییدیه ای قوی برای شروع حرکت صعودی است.

جمع بندی بهترین سهام دارویی برای خرید در 1405

گروه دارویی در بازار سهام ایران یکی از مهم ترین صنایع دفاعی و در عین حال فرصت ساز به شمار می رود. تقاضای پایدار برای دارو، امکان رشد نرخ فروش، اثرپذیری از سیاست های ارزی و ظرفیت توسعه برخی شرکت ها باعث شده این صنعت در سال 1405 همچنان در کانون توجه سرمایه گذاران باقی بماند.

با این حال، هیچ سهمی را نمی توان به صورت قطعی و همیشگی بهترین گزینه بازار دانست. ممکن است نمادی که امروز از نظر بنیادی جذاب است، چند ماه بعد به دلیل افت فروش، فشار هزینه ها، تغییر سیاست های قیمت گذاری یا ضعف در نمودار قیمتی، بخشی از مزیت خود را از دست بدهد. به همین دلیل، بهترین سهام دارویی همیشه یک انتخاب پویا است، نه یک پاسخ ثابت.

اگر بخواهیم جمع بندی کاربردی داشته باشیم:

- دعبید یکی از متعادل ترین گزینه ها برای ترکیب رشد و ثبات است.

- ددانا برای سرمایه گذاران بنیادی با دید میان مدت و بلندمدت جذاب است.

- دارو و دسینا بیشتر برای کسانی مناسب اند که به دنبال تحرک قیمتی بهتر هستند.

- وپخش و هجرت برای ساخت سبد دفاعی و کم ریسک جایگاه مهمی دارند.

- برکت برای سرمایه گذارانی که دید رشد محور و ریسک پذیری بالاتری دارند، قابل توجه است.

نکته کلیدی اینجاست که تصمیم گیری نهایی باید بر اساس آخرین گزارش های ماهانه، صورت های مالی فصلی، وضعیت نرخ گذاری محصولات، شرایط کلی بازار و تحلیل تکنیکال به روز انجام شود. بازار سرمایه دائما در حال تغییر است و سهمی که امروز مناسب ورود است، ممکن است فردا نیاز به بازبینی داشته باشد.

پیشنهاد حرفه ای برای رصد این گروه

برای اینکه بتوانید بهترین تصمیم را در گروه دارویی بگیرید، این سه کار را به صورت منظم انجام دهید:

- گزارش فروش ماهانه شرکت ها را در کدال بررسی کنید.

- صورت های مالی فصلی و حاشیه سود شرکت ها را با هم مقایسه کنید.

- نمودار قیمت، حجم معاملات و قدرت خریدار را هر هفته زیر نظر بگیرید.

اگر این سه لایه را همزمان رصد کنید، احتمال انتخاب یک سهم دارویی خوب برای 1405 بسیار بیشتر می شود.

سوالات متداول

بهترین سهام دارویی برای خرید در 1405 کدام است؟

پاسخ این سوال به هدف سرمایه گذاری شما بستگی دارد، اما در میان نمادهای مطرح، دعبید، ددانا، دارو، برکت، وپخش و هجرت بیشتر مورد توجه تحلیلگران قرار می گیرند. هر کدام از این نمادها مزایا و ریسک های خاص خود را دارند و باید با توجه به استراتژی شما بررسی شوند.

آیا سهام دارویی برای بلندمدت مناسب است؟

بله، در بسیاری از موارد سهام دارویی برای سرمایه گذاری بلندمدت مناسب است، چون این صنعت تقاضای پایدار دارد و در دسته صنایع تدافعی قرار می گیرد. البته انتخاب سهم مناسب در این گروه باید بر اساس کیفیت سودآوری، رشد فروش، وضعیت تولید و گزارش های مالی انجام شود.

آیا رشد نرخ ارز به نفع سهام دارویی است؟

رشد نرخ ارز می تواند هم فرصت باشد و هم تهدید. از یک طرف باعث افزایش بهای مواد اولیه وارداتی می شود، اما از طرف دیگر در صورت صدور مجوز افزایش نرخ محصولات، می تواند درآمد و سودآوری شرکت ها را بالا ببرد. بنابراین اثر ارز بر شرکت های دارویی به ساختار هزینه و قدرت نرخ گیری آنها بستگی دارد.

برای نوسانگیری در گروه دارویی چه معیارهایی مهم است؟

برای نوسانگیری باید بیشتر روی نقدشوندگی، حجم معاملات، قدرت خریدار، رفتار سهم در حمایت و مقاومت و نشانه های ورود پول هوشمند تمرکز کنید. در این سبک، سرعت واکنش بازار از تحلیل صرفا بنیادی مهم تر است.

آیا فقط تحلیل بنیادی کافی است؟

خیر. تحلیل بنیادی برای شناسایی سهم ارزنده ضروری است، اما برای زمان بندی ورود و خروج کافی نیست. بهترین تصمیم معمولا زمانی گرفته می شود که تحلیل بنیادی، عملیاتی و تکنیکال در کنار هم بررسی شوند.

پست های مرتبط

11 تیر 1405

11 تیر 1405

7 تیر 1405

دیدگاهتان را بنویسید